資産活用を推進する財政の仕組みについて、特に用途廃止施設の解体や除却を対象とする財源について調べてみました。

3月24日の予算特別委員会で、令和2年度一般会計当初予算に計上された「未利用施設(元幼児療育園)の維持管理費」を取り上げ、用途廃止となった資産(建物及び土地)をそのまま放置する状態を続けることは、市として大きな機会損失となることを指摘し、例えば、建物の解体費用や建物の改修などに必要な経費を基金から繰り出すシステムを構築されている横浜市の事例も参考にしながら、地元からの要望も踏まえた資産活用方策を早急に確立することを要望しました。

(元幼児療育園)

(元幼児療育園)

解体工事に活用できる財源はないのかと予算特別委員会で質問した際に、「通常、建設工事費には市債や施設保全整備基金が活用可能と考えるが、解体工事のみとなると、いずれの財源も対象外となるため、実施する際は一般財源で対応することになる。」との答弁がありました。

解体工事のみには起債も基金も財源にできないという答弁に対し、その後、いろいろな助言をいただきながら少し調べてみました。

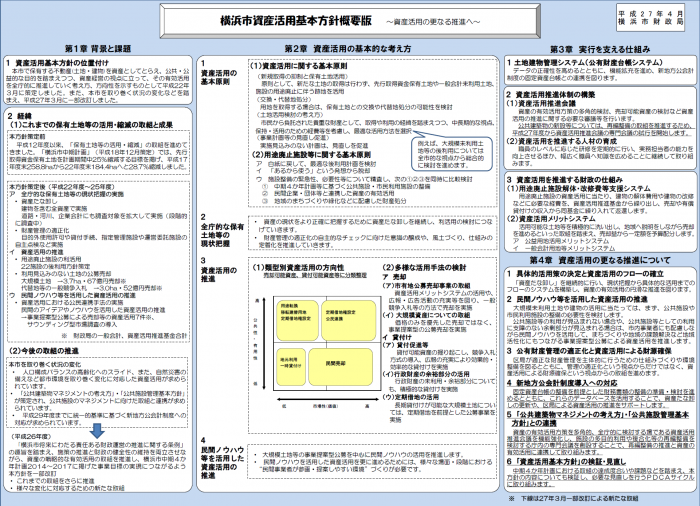

➣横浜市における資産活用を推進する財政の仕組みは「横浜市資産活用基本方針」に示されています。

横浜市資産活用基本方針には、資産活用を推進する財政の仕組みとして、「施設活用推進基金」から経費を繰り出す用途廃止施設解体・改修費等支援システムが構築されていますが、この基金は、もともとは「土地開発基金」で、その役割も保持しつつ、市が保有する土地・建物(用途廃止施設を含む)の有効活用施策を財政面から支援する役割を新たに付加して改正し、名称を「資産活用推進基金」に改めたとのことです。

本市の「施設保全整備基金」の役割を改正(解釈の整理)により、同じような仕組みづくりをすることも可能ではないかと考えます。

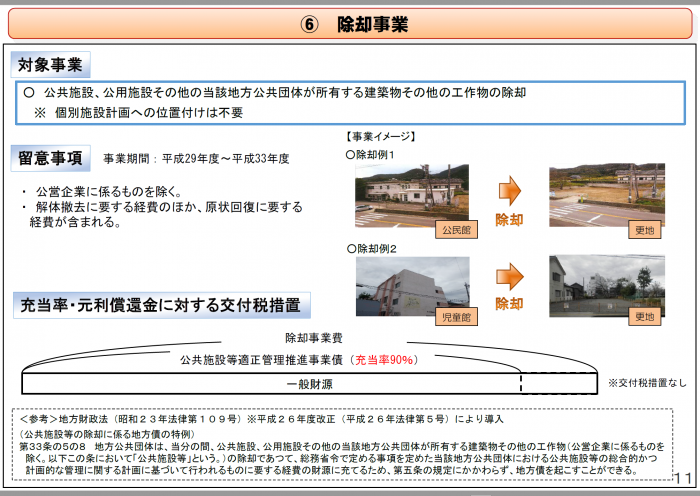

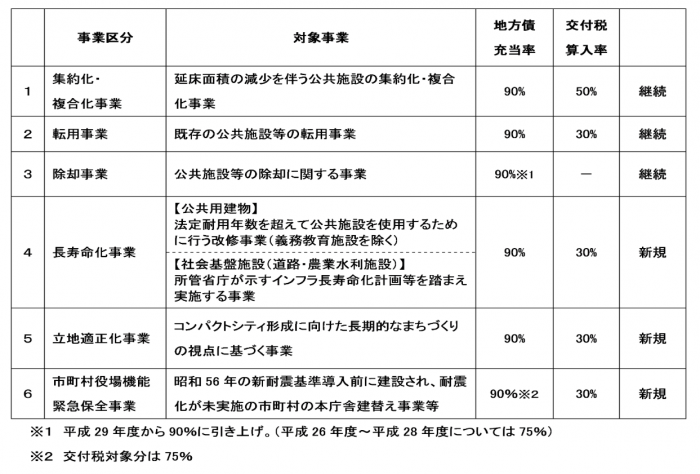

また、地方公共団体の公共施設等の適正管理を推進するため、平成26年度には施設の除却を対象とした「特例債」が、平成27年度には施設の集約化・複合化事業を対象とした「公共施設等最適化事業債」が創設され、平成29年度には「公共施設等最適化事業債」の再編により、これまでの集約化・複合化、転用、除却に加え、長寿命化、立地適正化、市町村役場機能緊急保全といった事業も対象とする「公共施設等適正管理推進事業債」が創設されています。

除却事業費に交付税措置はありませんが、地方債充当率は平成29年度より90%に引き上げられているとのことです。厳しい財政状況の中、安全・安心で暮らしやすいまちづくりの実現を図るため、公共施設等の除却に係る地方債の活用も検討できるのではないかと考えます。

※クリックすると大阪府HPに移動します。

➣公共施設等の整備のための地方債活用例(総務省自治財政局資料 H31)

※クリックするとPDFファイルが開きます。

.png)