10月8日、決算特別委員会5日目(特別会計・企業会計)における私の質問内容の報告です。

10月8日(木曜日)に行われた決算特別委員会(特別会計・企業会計)において、4つの観点から質問させていただきました。

以下、質問のやりとりを掲載します。

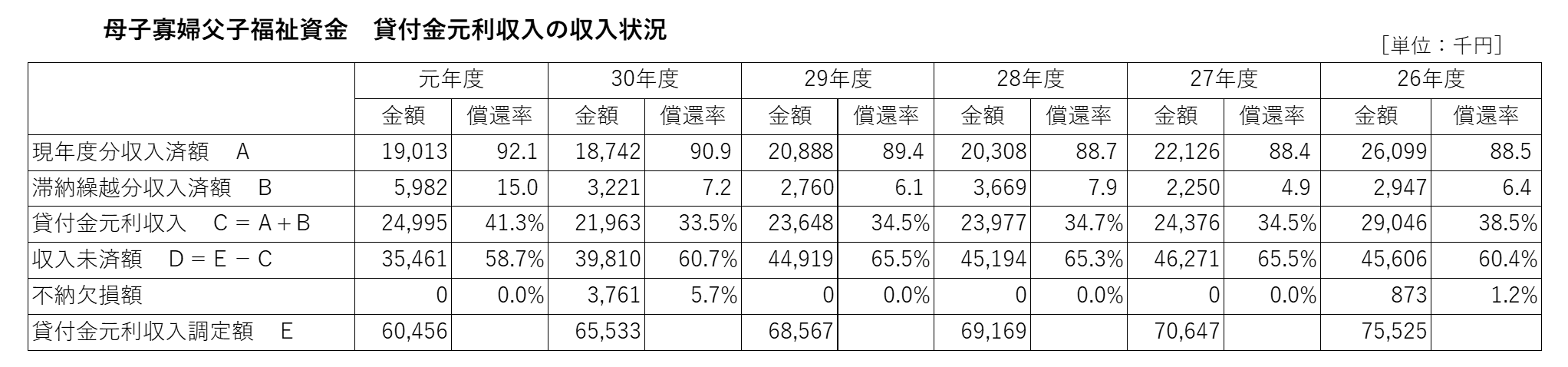

①母子寡婦父子福祉資金貸付金の貸付及び資金回収状況について

Q.私の質問

決算概要説明書259ページ、母子父子寡婦福祉資金貸付事務費のうち、貸付資金回収委託料43万8,037円の具体的な内容について、伺う。

A.子どもの育ち見守りセンターの答弁

令和元年8月から長期滞納債権の回収業務について、弁護士事務所へ委託をしており、その内容としては、6か月以上滞納がある債権に対して、分納相談等の連絡がない場合、弁護士事務所へ債権回収を依頼する旨を記載した「移管予告」を催告状に同封し、そのうち連絡がなかった債権について、回収を委託した。委託した15債権702万1,428円のうち、8債権142万2,200円を委託により回収した。

委託料は成功報酬方式で、回収金額に成功報酬28%と消費税を乗じた額を弁護士事務所へ支払っている。

Q.私の質問

福祉の増進を目的とする母子父子寡婦福祉資金貸付金貸付制度において、借りた方の経済状況が不安定なことなどから、計画的な返済が困難となるケースもあると思う。滞納が発生した場合は、母子父子自立支援員による滞納者個々の状況に応じたきめ細やかな償還指導により、現年度徴収を中心に償還率の向上に努めることが望ましいと考えるが、なぜ、長期滞納債権の回収業務を「弁護士事務所」に委託することとしたのか、あわせて、その成果について、伺う。

A.子どもの育ち見守りセンターの答弁

本貸付事業については、平成26年度、中核市移行に伴う大阪府からの事業移管により開始し、それ以前に貸付けられた長期滞納債権も含め、個別訪問をはじめとして、母子父子自立支援員による償還相談等、きめ細やかな債権回収に努めてきた。このうち、特に長期にわたる滞納者の中には、まったく連絡もつかず、償還指導・督促等ができない方もあり、通常の償還指導手続では限界があった。そうした状況を踏まえ、令和元年8月以降、弁護士事務所への債権回収業務委託を開始したものである。

その結果、これまで4~8%で推移してきた滞納繰越分の令和元年度の償還率は15.0%となり、調定額に対する収入未済の額も60%を下回っているので、一定の効果はあったものと考えている。

O.私の意見

大阪府から引き継いだ長期滞納債権も多く、今回、弁護士事務所への債権回収業務委託を開始した結果、令和元年度の償還率が上昇し、調定額に対する収入未済の額も60%を下回っているとのことなので、一定の効果はあったものと理解はする。しかし、今後、債権回収業務の民間委託をどんどん拡大すればいいというものではない。

そもそも、債権については、金融機関であれ、自治体行政であれ、自ら管理・回収することが原則である。しかし、バブル経済の崩壊以降、不良債権化した金融債権などについて、平成11年施行の「債権管理回収業に関する特別措置法」、いわゆるサービサー法により、債権回収を専門とする民間事業者が、管理及び回収することができるようになっている。弁護士のみが行っていた総合的な債権回収業務について、弁護士法の特例として、法務大臣による許可制度により、債権管理回収の「業」が民間事業者に開かれたわけである。

今回、質問した母子父子寡婦福祉資金貸付金の貸付制度における長期滞納債権回収業務は、弁護士事務所に委託されているが、債権回収業を許可された会社、いわゆる「民間サービサー」は、令和2年8月3日現在、全国に76社ある。(債権管理回収業の営業を許可した株式会社一覧(法務省ホームページより))

こうした、弁護士事務所や債権回収会社への債権回収業務委託には、完全成功報酬制が用いられていることが多いため、それらの受託者は、効率的に利益をあげるため、機械的に法的対応を進めることが懸念される。従って、滞納者の個別事情に即した対応を求めることにはならないのである。

そもそも、母子父子寡婦の方に、この貸付制度を利用いただいたのは、さまざまな生活上の事情に対応できるようにするための、福祉の増進を目的とする支援の一環である。ところが、滞納された途端にそれを「不良債権」として民間サービサーなどに委ねてしまい、仮に、機械的な取り立てで、また生活が苦しくなってしまったら、本末転倒も甚だしいことになる。

今後、弁護士事務所へ長期滞納債権の回収業務の委託を継続するとしても、相手の方と連絡がつき、分納などによる納付のお話ができることになった事案については、ただちに、委託対象事案からはずし、市職員による個別的な相談・支援が伴った債権管理・納付指導事務とするよう、求めておく。

②病院事業会計 未収金の状況について

Q.私の質問

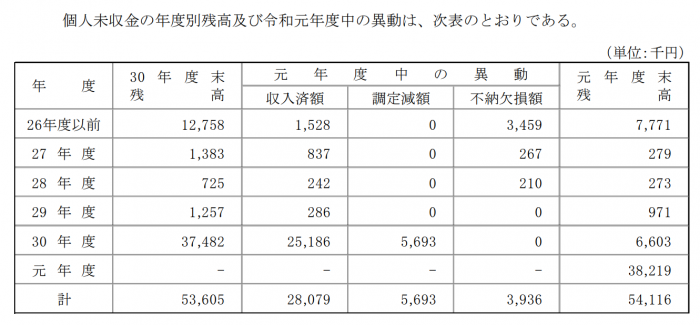

病院事業会計について、決算審査意見書218ページに示されている、個人未収金 5,411万6,000円の入院・外来分それぞれの内訳と、令和元年度の 3,821万8,000円の未収金の回収状況について、伺う。

A.医事課の答弁

個人未収金5,411万6,000円の内訳について、外来が、1,137万7,000円、入院が4,273万8,000円となっている。令和元年度に発生した未収金、3,821万8,000円のうち1,736万1,000円は、令和2年4月に、クレジットカード会社より入金されており、交通事故などによる、損害保険会社等や、公的な機関からの入金は452万7,000円、これらにその他の入金分も合わせると、令和2年6月には約2割の700万円が未収金として残っている。

また、過年度分の未収金残高は、分納など徴収するほか393万6,000円の不納欠損処分を行なったことから、1,589万7,000円となっている。

(※「令和元年度 枚方市決算審査意見書」より引用)

(※「令和元年度 枚方市決算審査意見書」より引用)

Q.私の質問

令和元年度の未収金約3,800万円については、令和2年6月にはその8割が収入され、未収金として残っているのは700万円ということである。収入の時期がどうしてもずれ込んでしまうものはやむを得ないと思うが、まずは個人未収金を発生させないことが大切である。

では次に、個人未収金の中で、高額な未納にはどのようなものかあるのか、伺う。

A.医事課の答弁

未納額が高額なものとして、分娩に伴う入院料が未払いとなったものが複数あり、中には1件につき40万円以上の未納額となるものもある。しかしながら、この分娩料については、現在は「出産育児一時金制度」を病院が請求し、分娩での利用者の窓口負担額を軽減させることで、未収金の発生を抑制している。

O.私の意見

分娩費用の未納が発生しているということは、社会的・経済的な面で、さまざまな困難を有する女性が、市立ひらかた病院で分娩されている、ということである。分娩料について、「出産育児一時金制度」を病院が請求して、分娩での利用者の窓口負担額を軽減させることで、未収金の発生を抑制する取り組みを行われているとのことであるが、市立ひらかた病院は、市内で唯一、「助産施設」に指定されている病院でもある。

「助産施設」とは、経済的な困窮により産院などの医療機関で分娩することの難しい女性が、医学上・保健上安全に出産できるよう、自治体から出産費用の助成を受け、出産を援助する施設のことで、市立ひらかた病院は、民間の産科病院や大学病院には期待できない公的な役割を担っている。保健センターや子育て支援部署と連携する中で把握した「支援が必要な妊婦」に対しては、経済的な問題も含めて、安心して出産・子育てに入れるような支援体制をすでに組んでいただいていると思う。

しかしながら、直前に駆け込みで「助産制度」の利用を申請される女性もおられるし、「助産制度」をご存じない女性もおられるかもしれない。

早期の段階から、経済的な問題も含めてしっかりと支援いただくことが、結果として未収金を発生させないことにもつながる。この後、社会・経済状況の悪化が予想されるので、相談・支援体制のさらなる強化を要望しておく。

③一般会計繰入金の状況について(病院事業会計)

Q.私の質問

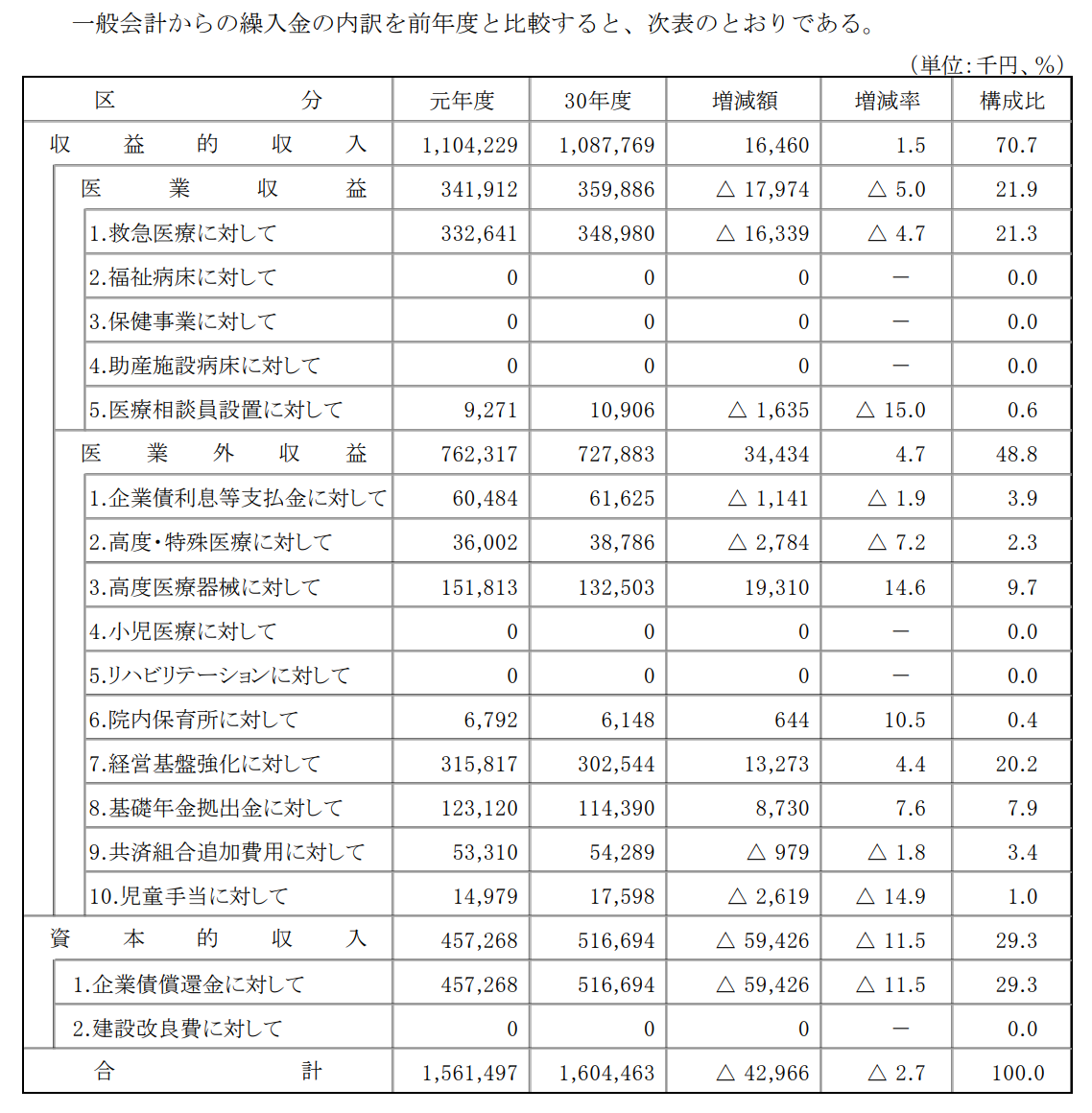

次に、決算書57ページの一般会計繰入金15億6,149万7,000円について、昨年度に比べ、約4,300万円減少しているが、その増減内容について、伺う。また、これらの繰入金は基準内なのか、それとも、基準外の繰入金が含まれているのか、伺う。

A.地域健康福祉室(生活福祉担当)の答弁

一般会計繰入金の昨年度からの増減理由であるが、まず、高度医療器械に対する負担金で人件費・修繕費などのランニングコストの増による1,931万円、経営基盤強化に対する負担金で、医師不足に対応する医師派遣の謝金などの増による1,327万3,000円がそれぞれ増加しており、救急医療に対する負担金で、救急搬送患者受入促進による救急収益の改善を見込んだことによる1,633万9,000円、企業債償還金に対する負担金で、新病院整備に伴い購入した医療機器に対して発行した企業債の償還が終了したことなどによる5,942万6,000円がそれぞれ減少したことから合計約4,300万円減少したものである。

また、これら一般会計繰入金については、全額が毎年度総務省から発出される繰出基準の範囲内の繰入金となっており、基準外の繰入金は含まれていない。

O.私の意見

一般会計繰入金が前年度より4,300万円減少したのは、新病院整備に伴い購入した医療機器に対して発行した企業債の償還終了のため、一般会計からの繰入金が約5,900万円減少したことなどが主な要因で、すべて基準内の繰入金の積算の結果の差額である。

繰り返しての指摘になるが、この額を行財政改革の「効果額」とし、「この街に住みたい基金」に積み立てたことは適切でない、と重ねて指摘しておく。

(※「令和元年度 枚方市決算審査意見書」より引用)

(※「令和元年度 枚方市決算審査意見書」より引用)

④現金預金の状況について(病院事業会計)

Q.私の質問

決算書の13ページにキャッシュフロー計算書が掲載されており、令和元年度は約4億3,400万円の資金が増加しているということであるが、これらの資金はどのように管理、運用されているのか、伺う。

A.財政課の答弁

資金の管理については、毎月定例の診療報酬などの収入や給与や月末の業者払いなどの定例的な支払いなどを考慮しつつ、資金に余裕がある場合は、定期預金で運用するなど適切な管理に努めているところである。令和元年度においては、令和元年6月から120日間、利率0.015%で、令和2年1月から69日間、利率0.01%で、それぞれ5億円を定期預金で運用してきた。

O.私の意見

病院事業会計決算は、令和元年度決算において約3,000万円の損失を計上している一方で、資金増が図られ、運用もできていたことは、改善に向けての努力の結果でもあり、良かったとは思うが、決して安心して経営できる経営状況にはないと思う。

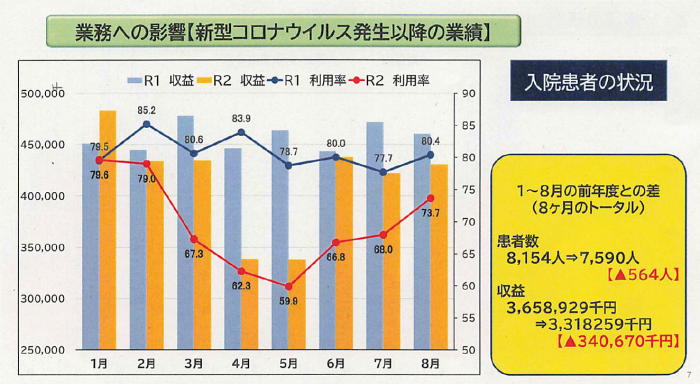

私は今年の予算特別委員会で、市立ひらかた病院の運転資金は25億円ほど必要ではないかと指摘させていただいた。また、病院を経営していく上でどのような事態が起こるかわからない、どんなリスクが発生するかわからない、まさしく今回のコロナ禍がそうである、とも申し上げた。このまま新型コロナウイルス感染症の影響が続いていくと、収益減で資金が目減りしてしまい、現在保有している運転資金15億円が、あれよあれよという間になくなってしまわないか、大変心配である。

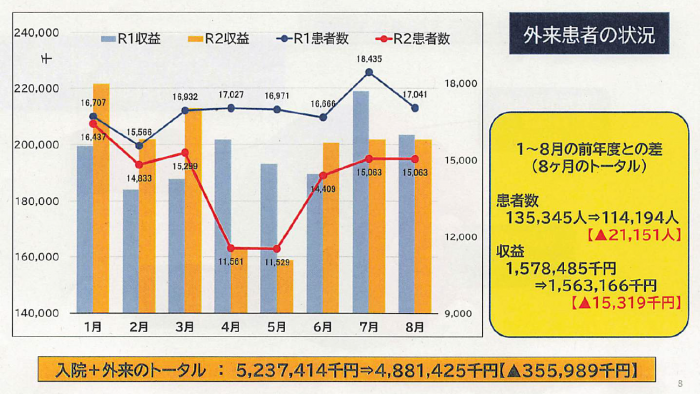

新型コロナウイルス感染症発生以降の病院の業績として、今年1月から8月までの8か月間のトータルを前年同期間と比較した場合、まず、入院患者の状況は、患者数は前年の8,154人に対して、今年は564人減の7,590人で、収益は、前年の36億5,892万9千円に対して、今年は3億4,067万円減の33億1,825万9千円である。次に、外来患者の状況は、患者数は前年の135,345人に対して、今年は21,151人減の114,194人で、収益は、前年の15億7,848万5千円に対して、今年は1,531万9千円減の15億6,316万6千円である。そして、入院と外来のトータルでは、収益は、前年の52億3,741万4千円に対して、今年は3億5,598万9千円減の48億8,142万5千円とのことである。

今回の新型コロナウイルス問題に対するリスクマネジメントの観点からも、いのちと安全を守るという公的病院の役割という観点からも、今年に入ってからの収益状況を踏まえると、行財政改革との理屈づけで、病院事業会計に対する一般会計の繰入金5,000万円を削減することについては、決して行うべきではないと、これは市長に強く求めておく。

(※「令和2年度 第2回 枚方市病院事業運営審議委員会」資料より引用)