9月28日、決算特別委員会1日目(総務・教育子育て)における私の質問内容の報告です。

枚方市議会議員の奥野みかです。

2021(令和3)年度の決算を審査する決算特別委員会が始まりました。9月28日から10月7日まで、合計5日間の開催となります。私は全体の4番目になりますので、9月28日、10月3日、7日に質問します。

歳入歳出決算書(一般会計・各特別会計)、各事業会計決算書、決算審査意見書等、決算概要説明書 (一般会計・各特別会計)など、決算特別委員会関連の会議資料についても、市ホームページの「議会資料室」にアップされています。情報の積極的な開示、特にWebでの公開は、情報の入手が容易で有効であると思います。特に、今回、実感しました。

さて、9月28日は、委員長の許可を得て、オンライン出席で質問をさせていただきました。教育子育て委員協議会でのオンライン委員会に続く2回目になります。【枚方市議会委員会条例_(開催方法の特例)_第 15 条の 2】

当日の委員会、間合いの共有が難しいなとは思いましたが、事務局の皆さんの入念な準備に加え、委員長をはじめ、答弁いただく行政側の皆さんにもご配慮いただき、大きな通信トラブル等もなく進行できてよかったです。いろいろとご尽力いただいた皆さん、本当にありがとうございました。

さて、決算関係の質問では、2020(令和2)年度・2021(令和3)年度ともに、コロナ対策関連経費が非常に多く、国・府から多くの財源も入ってきているけれども、コロナ対策関連経費を除くとどのような決算の状況になるのか、「新型コロナウイルス感染症対応地方創生臨時交付金」の使途と執行状況の公表について、そして、この後の「正常化」へのシフトを考えると、度重なる多額の補正予算や予備費の執行、補助金支出の増大という要因をしっかりと検証しておく必要があるのではないか、さらに、本来的に行政がなすべき事業が見失われていないか等の質問を順次行いました。

廃止となったこの街に住みたい基金の総括、取り崩して繰上償還を行わなかった減債基金の執行状況など、基金の状況についても質問しました。基金の質問は定番です。

2021(令和3)年度のトピックスですが、今回、大きく問題提起をすべきは、解散した公益財団法人枚方市文化国際財団の残余財産 3.3億円を一般寄附金として収入し、そもそも何のためのお金だったのかを無視して使っていることについて、です。国際化施策も課題は多く、文化芸術の振興には公的な支えが絶対に必要です。総合文化芸術センターは作ったら終わりではありません。文化振興財産のかすめ取りではないのかとさえ感じられます。文化振興事業、国際交流推進事業を行うために市が出資して設立した公益財団法人枚方市文化国際財団の解散に伴い、寄附収受した資金については、そもそもの財団の設置目的であった国際化推進事業や、文化振興事業に資する財源となるよう、特定目的基金の設置を検討いただくよう、改めて、強く要望しました。

※以下、A日程での質問の詳細を記します。(※市ホームページの「議会資料室」に掲載の資料からの引用の場合、出典の記載を省略させていただいている場合もあります。)

(1)令和3年度決算の対予算執行率について

Q.私の質問

2021(令和3)年度予算については、2019(令和元)年度予算から 41.0%の増とこれまでにない規模となっていた2020(令和2)年度予算から 13.7%の減となる 1,806億円であった。

総合文化芸術センターの建設や新型コロナ対策などにより、一般会計予算額の変動が激しいため、いま、枚方市の財政状況が非常にわかりにくい状況にある、と考える。

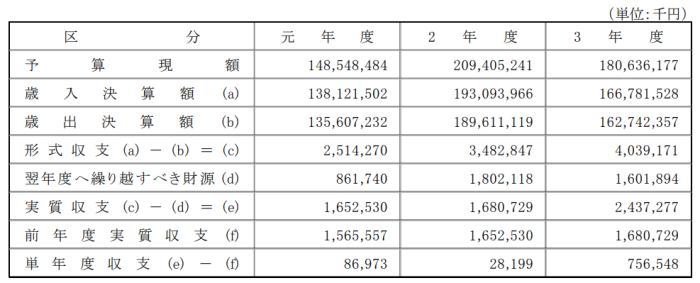

そこでまず、2021(令和3)年度決算における対予算執行率、歳入歳出差引額、実質収支について、 再度、確認のため、伺う。

(実質収支、単年度収支の3か年の推移)

(実質収支、単年度収支の3か年の推移)

A.財政課長の答弁

一般会計における歳入決算額は 1,668億円で、予算に対する執行率は 92.3%である。歳出決算額は 1,627億円。予算に対する執行率は 90.1%。歳入歳出差引額は 40億円の黒字で、翌年度へ繰り越すべき財源 16億円を差し引いて、24億円の実質収支の黒字となっている。

Q.私の質問

歳出の執行率が低いように思うが、その点について、何かあれば伺う。

A.財政課長の答弁

年度末に国の補助採択を受けたことによる事業の繰越や、コロナ対策に係る給付金事業などが見込み額を下回ったことなどが主な要因と認識している。

(2)新型コロナウイルス感染症関連事業の財源となる国庫支出金・府支出金について

Q.私の質問

やはり、コロナ対策事業が影響しているということである。

では、次の質問であるが、2020(令和2)年度の大きな決算を支えた歳入の内訳を見ると、特別定額給付金給付事業費補助金 402億円、新型コロナウイルス感染症対応地方創生臨時交付金 39億円等と、2019(令和元)年度にはなかった新型コロナウイルス感染症関連事業財源としての「国庫支出金」が非常に大きかったと思う。

2021(令和3)年度についても、新型コロナウイルス感染症関連事業財源の「国庫支出金・府支出金」 が非常に大きなウエイトを占めていると思うが、国・府からの新型コロナウイルス対策関係の負担金・補助金等の額、及び歳入における構成比について、伺う。

A.財政課長の答弁

国からの主な新型コロナウイルス対策関係財源は、国庫負担金として、新型コロナウイルスワクチン接種対策費国庫負担金 19.8億円、国庫補助金として、新型コロナウイルス感染症対応地方創生臨時交付金 30億円、 新型コロナウイルス感染症生活困窮者自立支援事業費補助金 2.7億円、住民税非課税世帯等に対する臨時特別 給付金事業費補助金 43.6億円、新型コロナワクチン接種体制確保事業補助金 12.4億の合計で 108.5億円、 次に、大阪府からの主な新型コロナウイルス対策関係財源は、府補助金で、新型コロナウイルス感染症緊急包括支援交付金 4.3億円等で、歳入に対する国庫支出金の構成比は、2020(令和2)で 38.8%であったが、2021(令和3)年度 では 29.2%。府支出金の構成比は、2020(令和2)年度で 7.2%、2021(令和3)年度で 7.6%となっている。

Q.私の質問

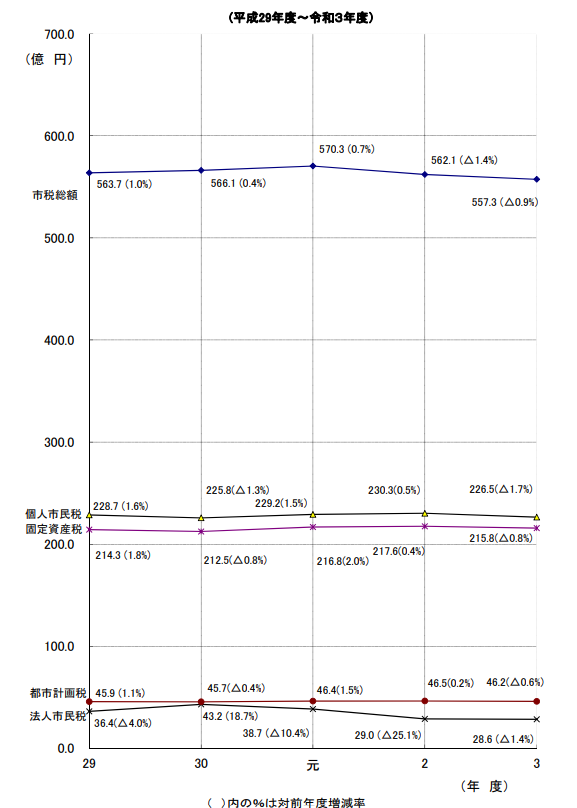

2020(令和2)年度、2021(令和3)年度では、国や府から非常に多額の財源が本市に入っていることがわかった。そうすると、いわゆる「依存財源」の割合を高めていると思うが、「依存財源」の収入額及び構成比率の推移、直近5年間の推移について、伺う。

また、「自主財源」の根幹をなす市税の収入額及び構成比率について、2020(令和2)年度と2021(令和3)年度を比較してお示しいただきたい。

A.財政課長の答弁

依存財源の収入額及び構成比率の5年間の推移については、2021(令和3)年度は 1,021億円で 61.2%、2020(令和2)年度は 1,265億円で 65.5%、2019(令和元)年度は 729億円で 52.8%、2018(平成30)年度は 707億円で 52.2%、2017(平成29)年度は 695億円で 51.2%となっている。

市税の収入額及び構成比率については、2021(令和3)年度は対前年度比△ 5億円の 557億円で、構成比は 33.4%、2020(令和2)年度は 562億円で構成比は 29.1%となっている。

(市税収入の推移)

(市税収入の推移)

Q.私の質問

2019(令和元)年度までは 700億円程度で比率としては約 53%までだった「依存財源」が、この2年間では、1,000億円を超え、比率も 60%を超えている。ある意味、特殊な状況であったことがわかった。

また、2021(令和3)年度の市税の収入額は、対前年度比 5億円の減で、構成比はわずか 33.4% とのことである。

本市の財政状況の推移をしっかりと把握するためには、困難はあるとは思うが、新型コロナウイルス感染症関連の事業と、そうでない事業の歳入歳出決算額を切り分けて把握することが重要ではないかと考える。

そこで、まず、国・府財源を得て事業を実施した新型コロナウイルス感染症関連事業に特化し て、決算の状況を確認したいと思う。

2021(令和3)年度おける新型コロナウイルス感染症関連事業の決算額と一般財源充当額はどのような状況になっているのか、2020(令和2)年度の決算の状況もあわせて伺う。

次に、2019(令和元)年度には、新型コロナウイルス感染症関連経費はほとんどなかったかと思うが、前年度に比べ 500億円以上決算額が大きくなった2020(令和2)年度の決算も振り返りなが ら、2021(令和3)年度決算における状況を、市はどのように検証されているのか、伺う。

さらに、こうした特殊要因を除いた決算状況を検討しないと、現状が正しく把握できないの ではないかと思うが、こうした資料を作成する考えがないのか、伺う。

A.財政課長の答弁

2021(令和3)年度の新型コロナウイルス感染症対対応経費の決算額としては、約 191億円の決算額に対して一般財源が約 13億円となっている。比較となる2020(令和2)年度では約 458億円の決算額に対して一般財源が約 4億円となっている。

次に、新型コロナウイルス感染症の影響を除く決算額としては、2021(令和3)年度歳出決算額が 1,668億 円であったので、先ほどの新型コロナウイルス感染症対応経費 191億円を差し引くと 1,477億円となる。

2020(令和2)年度も同様に、歳出決算額は 1,896億円で、コロナ対応経費を差し引くと 1,438億円となり、2021(令和3)年度と2020(令和2)年度を比較すると、歳出としては 39億円の増加となっている。

また、新型コロナウイルス感染症関連の経費を除いた決算資料の作成についてであるが、決算状況を分析するうえで、委員お示しのような特殊要因を踏まえた分析は必要と考えるので、資料の作成にあたっては工夫していく。

O.私の意見

例えば、茨城県では、2020(令和2)年度、2021(令和3)年度分の一般会計款別(目的別)における新型コロナウイルス感染症関連事業の歳出決算額を抽出して、新型コロナウイルス感染症関連事業の歳出決算額はいくらで、全体に占める割合、また、新型コロナウイルス感染症関連事業を除く歳出決算額はどうなっているかを説明する資料を作成されている。

このように、新型コロナウイルス感染症関連事業として、国・府財源を得て事業を実施した決算状況はどうであったのか、また、新型コロナウイルス感染症関連事業を除く決算状況はどう であったのかを検証し、公表することを要望しておく。

(3)実質収支の黒字要因について

Q.私の質問

新型コロナウイルス感染対策で多額の国・府の財源が枚方市に入っていることから、市税収入の構成比は 3割程度となっており、2021(令和3)年度は前年度から5億円も減少している。

先ほど、2021(令和3)年度は「24億円の実質収支の黒字」とのことであったが、この要因は、先の委 員の質疑で歳入の増加が要因であるということは理解した。ただ、歳出にも影響はなかったのか。新型コロナがなかった場合は、どのような収支になっていたのか。2020(令和2)年度の状況もあわせて、伺う。

A.財政課長の答弁

コロナ関連経費として、2020(令和2)年度では 458億円の決算額に対して一般財源が約 4億円、2021(令和3)年度では約 191億円の決算額に対して一般財源が約 13億円となっている。

ついては、新型コロナウイルス感染症により不執行となった事業もあり一概に申し上げることはできないが、コロナがなかった場合については、コロナ関連事業として活用した一般財源相当分について2021(令和3)年度の収支はよくなるものと考えられる。

Q.私の質問

「新型コロナウイルス感染症により不執行となった事業もあり」との答弁であるが、事業が不執行になったから黒字となったということもあるのか、伺う。

A.財政課長の答弁

12月定例月議会において減額補正も計上させていただいているところであるが、一般財源により実施を予定していた事業がコロナにより中止となり代替事業を実施しなかったことにより予算が不執行となった場合などについては、黒字の要素となっている。

O.私の意見

コロナにより事業が中止となり、予算が不執行になったことで黒字になったからといって、 「財政状況が改善した」ことにはならない、「財政状況が改善した」とは言えない、と思う。

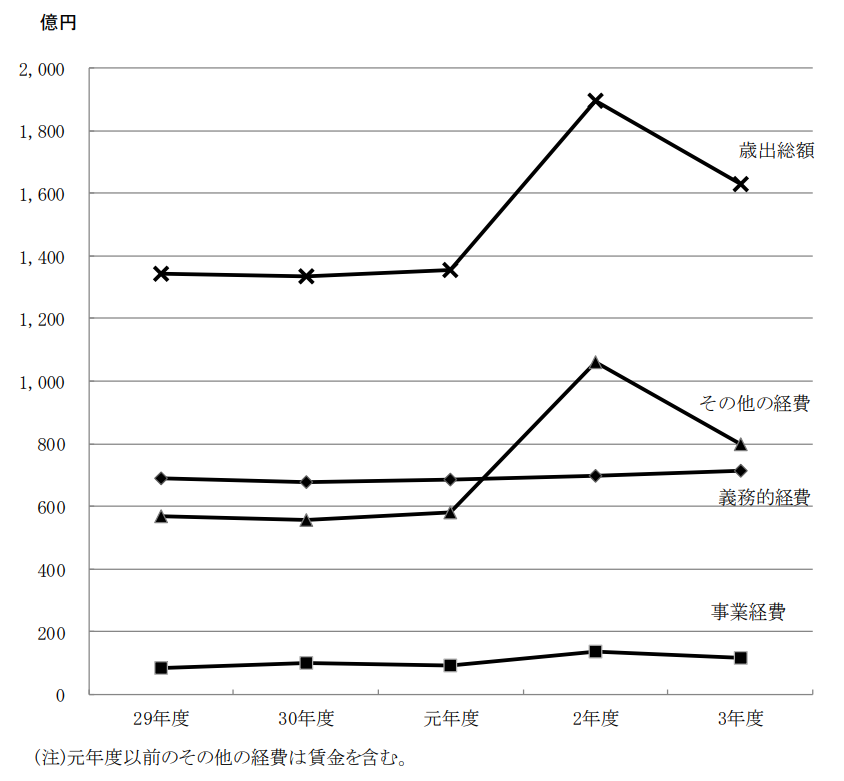

(歳出の性質別経費の5か年の推移)

(歳出の性質別経費の5か年の推移)

(4)新型コロナウイルス感染症対応地方創生臨時交付金の使途や効果の公表について

Q.私の質問

「新型コロナに対する緊急的対応」の典型は、「新型コロナウイルス感染症対応地方創生臨時交付金」である。

地方創生臨時交付金は、コロナ対応のための取り組みである限り、原則、地方公共団体が自由に使うことができるものである。国費とはいえ、国民の税で賄われる「公費」である。 自由度が高く、さまざまな活用が可能な制度であるわけであるから、「新型コロナウイルス感染症対応地方創生臨時交付金」の使途や効果について、 地域住民等に公表することが極めて重要である。

2021(令和3)年度の「新型コロナウイルス感染症対応地方創生臨時交付金」の決算額は 39億 4,500万円で、国に提出された実施計画上の事業費総額は 45億 7,100万円であるため、 執行率は 86.0%とお聞きした。

「新型コロナウイルス感染症対応地方創生臨時交付金」の使途について、財務省から、「コロナ臨時交付金がもともと予定され ていた事業の財源として活用されている(置き換えられている)例もある」と指摘を受けた自治体もあるようである。

国からの通知では、「新型コロナウイルス感染症対応地方創生臨時交付金」の使途や効果の公表が求められているが、枚方市ホームページでは、対象事業の一覧さえ、確認できない。

「事務概要」の47ページから57ページまで、新型コロナウイルス対策本部の報告の一環として、「新型コロナウイルス感染症対策の概要」が記載されているが、そこからも「新型コロナウイルス感染症対応地方創生臨時交付金」の使途や効果はわからない。

国に提出された「新型コロナウイルス感染症対応地方創生臨時交付金」の実施計画上の事業費総額は 45億 7,100万円とのことであるが、実施計画 においては、各事業の始期と終期も定め、目的、期待する効果(成果目標)、事業の対象、積算根拠・総事業費と財源の内訳、地域住民への周知方法も報告し、事業実施後には、効果・検証も行っているはずであると考えるが、いったい、どこで確認することができるのか、伺う。

A.財政課長の答弁

「新型コロナウイルス感染症対応地方創生臨時交付金」を活用した施策の公表であるが、内閣府のポータルサイト上に掲載されているものの、本市ホームページではまだ公表できていない。現在、公表に向けては、準備を進めているところである。

Q.私の質問

枚方市のHPで「新型コロナウイルス感染症対応地方創生臨時交付金」で検索すると、まず出てくるのは、「特定の事業者等に対する支援措置」である。これは何か。また、なぜ、枚方市のホームページにはこれだけが掲載されているのか、伺う。

A.財政課長の答弁

「新型コロナウイルス感染症対応地方創生臨時交付金」を活用した事業の留意事項について、特定事業者等への支援について、特定の個人又は事業者等に対する支援事業のうち、一個人又は事業者等当たり 1,000万円以上を支援するものについては、事業内容をホームページ等で公表することが示されていたため、観光を活用した地域経済の活性化事業について本市ホームページで公表したものである。

O.私の意見

交付対象事業の要件「新型コロナウイルスの感染拡大の防止及び感染拡大の影響を受けている地域経済や住民生活の支援を通じた地方創生に資する事業」に該当する事業として挙げられた「観光を活用した地域経済の活性化事業経費」の交付対象者は「京阪電気鉄道株式会社 ひらかたパーク」である。「新型コロナウイルス感染症対応地方創生臨時交付金」の実施計画提出時の予算額は 6,000万円、決算額は約 3,200万円で、 事業効果については先の委員から質問もあったが、今、市のホームページに掲載されているのは、実施計画段階での資料のみ、である。

Q.私の質問

今年9月2日付け、国からの通知で、「各地方公共団体におかれては、今回の調査結果及び公表例も参考とし、適切な方法により、事業の実施状況及びその効果の検証を公表されるようお願いする。特に、2020(令和2)年度中に完了している事業について未公表の地方公共団体におかれては、原則、今年度中に公表されるようお願いする。」とあるが、市の対応について、伺う。

A.財政課長の答弁

今年度の公表に向け準備を進めているところである。

O.私の意見

2020(令和2)年度のみならず、2021(令和3)年度についても、速やかに公表されるようお願いをしておく。

内閣府のポータルサイト上に掲載されている枚方市の「新型コロナウイルス感染症対応地方創生臨時交付金」の実施計画をみると、予算額ベースであるが、2021(令和3)年度分で、額の大きなものでは、「ひらかたコロナウイルス感染症対策実施店舗応 援プレミアム付き商品券事業」が 7億 4,250万円、「小規模事業者事業継続支援金事業」が 5億 7,550万円、「2021(令和3)年度子育て世帯への臨時特別給付金(市独自施策分)」が 9億 4,235万円等、小さなものでは「感染防止対策事業費」の 2万 2千円など、枚方市は、これでもか、というくらい細かくさまざまな対象事業に充当されているようなので、効果の検証はかなり煩雑であると思うが、自由度が高く、さまざまな活用が可能であったからこそ、なぜ、 その事業を行ったのか、実績がいかほどで、期待した成果は得られたのか、効果はどうであったのか等、しっかりと市民に対する市としての説明責任を果たさなければならないと考えるので、よろしくお願いする。

コロナ対応のための取り組みである限り、原則、地方公共団体が自由に使うことができる「新型コロナウイルス感染症対応地方創生臨時交付金」について、「全体最適」も考慮した予算編成や臨時交付金の資金管理を財政課が担うのは、そうかなと思うが、「新型コロナウイルス感染症対応地方創生臨時交付金」充当事業の効果検証や公表を行うのは、非常に政策的な要素があるわけなので、地方創生担当の企画課が、市として政策判 断を行った説明責任を果たすためにも、主体的に行わないといけないのではないか。 担当が適切でないため、公表も遅れているのではないかと、これは総合政策部長にお尋ねしたいところであるが、意見としておく。

(5)緊急的対応から正常化へのシフトチェンジの必要について

Q.私の質問

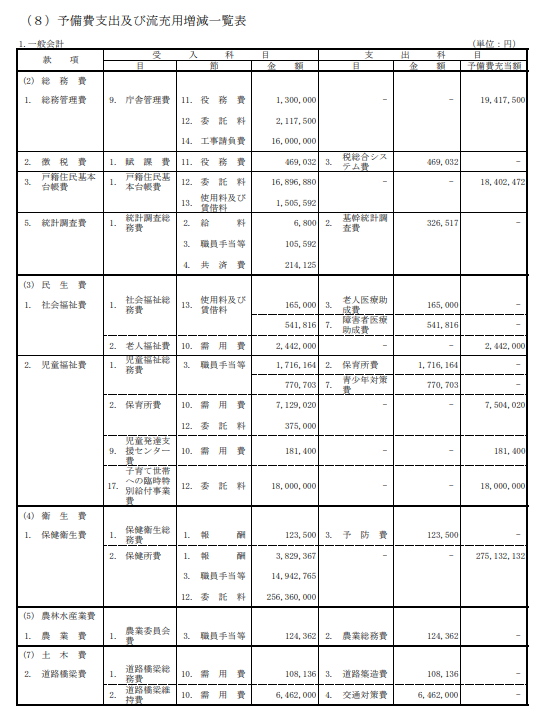

一般会計の予備費の支出が約 4億となっているが、その内容について、伺う。また、 なぜ予備費の充当に至ったのか、例年と比べてどのような状況なのか、伺う。

A.財政課長の答弁

コロナ禍前の2019(令和元)年度決算における予備費の充当額である約 1,000万円と比較すると大きな規模になっているものと認識している。

しかしながら、2021(令和3)年度決算における予備費充当額のうち約 3億 1,900万円がコロナ対策に係る経費となっており、早急に対応が必要になるなどの理由により予備費対応したものである。

主な内訳としては、オミクロン株による感染者増加に伴う配食サービス委託料として約 2億 5,600万円、 同理由による保健所で対応にあたる会計年度任用職員などに係る人件費で約 1,900万円、子育て世帯への臨時 特別給付金事業に係る事務委託で 1,800万円などとなっている。

Q.私の質問

次に、決算概要説明書に掲載されている「補助金調べ」について、である。

行政改革の中で、補助金の見直しが行われてきたと認識している。適正な執行をめざし、 市は補助金交付規則に基づき、さらには、個別の要綱なども制定しておられるが、記載の中には、おそらく1回限りであろうと考えられる国の施策分の他、「子育て世帯への臨時特別給付事業の所得税撤廃分」など、市が独自に上乗せした事業に関するものもある。

このような状況のもと、これまでの取組も踏まえ、行政改革課題である補助金の取り扱いに ついて、どのように考えていくのか、伺う。

A.行革推進課長の答弁

補助金については、補助事業の有効性をより高めるため、定期的に見直しを行う必要があることから、 「補助金の見直しに関する方針」に基づき、あらかじめ補助制度の終期を条例や規則、要綱等で明示する、い わゆる「サンセット方式」を導入し、3年ごとに見直しを行うこととしている。今後も、引き続き、この 方針に基づく見直しを行うとともに、2021(令和3)年度から実施しているロジックモデルを活用した事務事業の見直しの中でも、その必要性や妥当性等の観点から検証を行っていく。

Q.私の質問

次に、補正予算について、である。補正予算は、そもそも著しい社会情勢の変化、突発的な自然災害対策など、新たな財政需要が発生したときに編成されるものとされている。

2020(令和2)年度以降、コロナ対策として、非常に大きな補正予算を繰り返しておられるが、こ のことによる財政運営へのリスクはないのか。通常ではない財政運営のなかで、本来的に行政がなすべきことが見失われていないか、伺う。

そのうえで、いま、重要なのは、財政運営の「正常化」にシフトすることであると考えるが、 市はそのことについてどう考えているのか、さらに、新型コロナに対する当初の緊急的対応から「正常化」にシフトする必要があると考えるが、その方策について、伺う。

A.財政課長の答弁

2019(令和元)年度から続くコロナウイルス感染症対策事業は、世界規模での危機的事象であることから、国で定めたコロナ対策事業を即座に実行に移す観点から、この間の度重なる補正予算の計上は不可欠であったものと考えている。

また、新型コロナウイルス対策に係る経費については、必要性を見極めつつ予算編成にあたってきたところである。今後もコロナウイルス感染症の動向を見極めながら対応にあたっていく必要があると考えている。

O.私の意見

いろいろと伺ったが、重要なのは、新型コロナに対する緊急的対応状況の中では、さまざまな形で市が行う市民の生活を支えるために必要な取り組みや財政負担について、国が代替してきた実態がある。しかしながら、一方では、どうも財政規律が緩んだ面もあったので はないかと感じられるところもある。

「いま、重要なのは、財政運営の『正常化』にシフトすること」と申し上げたが、市民の苦しい生活をコロナ対策が支えた側面があるのも事実である。サンセット方式だと言って止めるだけではなく、本来的に行政がなすべき施策については、しっかりと継続するよう意見しておく。

(6)基金の運用状況について

Q.私の質問

「税収増やコロナ臨時交付金事業による置き換えにより、財政調整基金が伸びている可能性もあり、基金額の推移を確認すべき」との指摘がある。本市も結果として、基金残高が増加している。

基金繰入金の予算執行率は 17.9%と、非常に低い状況であることについて、「収支状況を 踏まえるとともに将来の財政需要に備えておく観点から取り崩しを抑制した」との説明もあったが、特に気になる「減債基金」について、伺う。

予算に準じて 10億円を積立てたけれども、取崩しの予算 6.9億円は執行せず、年度末基金残額は 53億 9,689万 6千円となっている状況について、伺う。基金を取り崩さなかった 理由についても伺う。

A.財政課長の答弁

減債基金における予算額と決算額の差については、予算編成時には、財源として見込んでいたが、年度末には減収を見込んでいた各種交付金などの収入が回復したことなど収支状況を踏まえるとともに将来の財政需要に備えておく観点から基金取り崩しを抑制したもので、減債基金の 6億 9千万円について繰入れを行わなかったことによるものである。

O.私の意見

「将来の財政需要に備えておく観点から基金取り崩しを抑制した」との答弁であるが、減債基金を取り崩して充てる経費は、起債の繰上げ償還ではないのか。

今後、枚方市駅周辺再整備事業などにより、巨額の借り入れによる起債残高の増加が予期されるのであるから、今のうちに、利率の低い基金を用いて、比較すると利率の高い起債の繰り上げ償還に用いるのが「合理的」であると考えるので、この減債基金の運用には納得がいかない、適正性というよりも有効性の観点から、もったいない、と意見を申し上げておく。

(7)廃止となった「この街に住みたい基金」について

Q.私の質問

廃止となった「この街に住みたい基金」、基金繰入金 501,073,199円、当該基金の利子 11,872円があるが、この基金の総括について、伺う。

この街に住みたい基金については、基金の設置目的である「本市の魅力の向上及び行財政改革の推進」に賛同し寄附をしていただいた方をはじめ市民に対して、基金を廃止したことや、その後の取扱いについての周知もお願いしていたが、創設の目的、積立て・繰入れの実 績も踏まえて、総括をお願いする。

A.行革推進課長の答弁

「この街に住みたい基金」については、行財政改革による効果額やその使途の「見える化」を図ることを目的に、2020(令和2)年 3月に設置したが、幅広く新規・拡充事業に充当され財政調整基金との差別化が図られないことや、新規事業を実施するために行革や市民負担を強いていると捉えられかねないなどの課題が生じたことから、2021(令和3)年 9月に廃止したものである。

なお、2021(令和3)年度における積立額は、指定寄附金、利子分を含め 91,872円となり、基金廃止に伴い、2020(令和2)年度末残高の 500,981,327円とあわせた 501,073,199円を繰入れたものである。

O.私の意見

「幅広く新規・拡充事業に充当され財政調整基金との差別化が図られない」「新規事業を実施するために行革や市民負担を強いていると捉えられかねない」というのは、指摘させていただいてきたとおりだと思う。

事業初年度である2020(令和2)年度に「この街に住みたい基金」の充当事業とされ、2年目以降は 一般財源で、という事業スキームに驚いた、例えば、「第2子以降保育料無償化」の影響額は、2021(令和3)年度の決算ベースでは、0~2歳児の保育所運営費負担金の減額分として約 3億円(2 億 9,936万8,300円)、3~6歳児の副食費免除分として約 1.1億円( 1億 1,362万 9,500円)、私立幼稚園副食材料費補助金で 0.3億円( 2,960万 6,694万円)の合計 4.4億円になるようである。

財政担当部署の適正な「予算編成」を困惑させる基金が廃止されたことは、的確な判断であったと考えるが、課題であった行財政改革の効果の見える化はどうなったのか、ということである。

Q.私の質問

2021(令和3)年度決算における財政運営上の工夫も含め、行財政改革の効果はどのように示されて、市はどのように評価しているのか、伺う。

A.行革推進課長の答弁

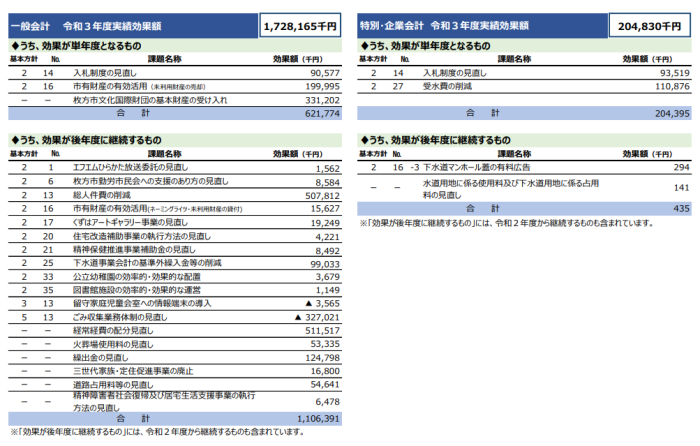

行財政改革による効果額の見える化については、当初予算の概要や行財政改革プラン2020 別冊におい て、プラン以外の取り組みも含めて「効果が単年度となるもの」「効果が後年度に継続するもの」といった区分でお示しするなど「見える化」に努めており、一定わかりやすくお伝えできているものと考えている。

O.私の意見

「一定わかりやすくお伝えできているものと考えている」とのことであるが、一般会計における2021(令和3)年度の実績効果額は、 17億 2,816万 5千円で、その中には、「効果が単年度となるもの」には、枚方市文化国際財団の基本財産の受け入れ 3.3億円を挙げられている。後で述べるが、これは何のための資金であったのかを無視して、何にでも使えるお金としてしまってよいのか、ということである。

「効果が後年度に継続するもの」には、くずはアートギャラリー事業の見直しや、経常経費の配分見直し、下水道事業会計の基準外繰入金等の削減等も挙げられている。これまでにも指摘しているが、これらは行財政改革の効果というよりは、適切な 財政運営の結果、生じたものではないか。効果額という数字を「見える化」するにとどまらず、評価もお示しいただくよう、お願いしておく。

(8)国際交流推進事業経費について

Q.私の質問

2021(令和3)年度決算概要説明書の85ページ、「国際交流推進事業経費」111万 9,637円について伺う。

予算額 567万4千円に対する執行率は20%弱と非常に低い決算額であるが、2021(令和3)年度で行った事業実施の内容と、予算執行が少なかった主な理由について、伺う。

A.観光交流課長の答弁

2021(令和3)年度の実績としては、学校や市民向けに配布される資料などの多言語化のため、国際化コーディネーター及び語学ボランティアに対し、翻訳を依頼したものが延べ 123件、また、通訳を依頼したものは延べ 39件となり、翻訳料、通訳料合わせて合計 56万 7,546円となった。

また、外国人を支援するボランティアの養成講座は、年間で10回行われ、23人が参加した。また、ボランティアがスキルアップを目指すステップアップ講座は、年間で 3回開催し延べ 68人が参加したもので、その委託料として合計 43万 1,717円を支出したものである。

さらに、他国の文化や歴史について学ぶ国際理解講座として年間で 3回開催し、延べ 47人が参加したもので、この開催に係る経費としては、12万 374円を支出した。

委員ご指摘の、予算執行が少なくなった主な理由としては、海外の友好都市からの交流訪問団等の受け入れを行う事業がコロナの影響により全て中止になったためである。

O.私の意見

コロナの影響はさまざまなところに及んでいるようである。2020(令和2)年度に解散した枚方市文化国際財団が実施してきた国際交流事業を市は引き継いでおられるわけであるが、国際化施策に関する決算額が 100万円ちょっとというのは、「国際」という名が付されたセクションがなく、「観光交流課」が担当されている等、外国からお越しの皆さんに恥ずかしくて言えないと、また市民からのお叱りを受けそうである。

Q.私の質問

その「枚方市文化国際財団」の解散に伴い、財団の基本財産を寄付として受入れたのが、決算概要説明書 58ページの、一般寄附金 3億3,120万2千円、との説明である。

この一般寄附金は、行財政改革の取り組みとして、「この街に住みたい基金」へ積み立てる効果額として予定されていた。しかしながら、この街に住みたい基金は運用面で課題があったということで2021(令和3)年9月定例月議会において廃止されているが、この一度は積み立てられようとした一般寄附金が、決算としてどのように処理されたのか、伺う。

A.財政課長の答弁

一般寄附金は性質上、その使途が限定されない全く自由な寄附金であることから、いわゆる一般財源として処理をしている。

O.私の意見

昨年 9月の一般質問の際にも強く要望しているが、公益財団法人枚方市文化国際財団の解散に伴い、残余財産 3.3億円を市は寄附収受されたわけである。当初の予算時には「この街に住みたい基金」に積立てると説明されていたが、当該基金が廃止されたので、使途の特定はなく、いわゆる当該年度の事業に係る一般財源歳入の一部として処理した、そして、行財政改革の単年度の効果額にもあげておいた、というわけである。

しかし、国際交流の充実や文化芸術の振興のため市が 3億円余りを出資して設立した公益財団法人からの返金のようなものであるから、そもそもの目的達成も道半ば、まだまだ施策を展開しなければならないのではないか。文化国際財団への出捐金、出資金であったお金を、そもそも何のためのお金だったのかを無視して使ってしまうことは許せることではない。

総合文化芸術センターは作ったら終わりではなく、オープンしてから充実させることが重要である。文化芸術の振興には公的な支えが絶対に必要である。そのための資金があったのに、施設オープンとともに使い込んでしまうのは論外である。文化振興財産のかすめ取りではないのかとさえ感じられる。

後で質問するが、総合文化芸術センターの開館に合わせて廃止施設となった旧市民会館について、現在は第3分館という市庁舎の一部に姿を変えた老朽建築物の維持管理に多額の経費がかかっていることも問題である。

繰り返しになるが、文化振興事業、国際交流推進事業を行うために市が出資して設立した枚方市文化国際財団の解散に伴い、寄附収受した資金については、そもそもの財団の設置目的であった国際化推進事業や、文化振興事業に資する財源となるよう、特定目的基金の設置を検討いただくよう、改めて、強く要望しておく。

(9)地域産業基盤強化奨励金について

Q.私の質問

決算概要説明書154ページの工業振興対策事業経費「地域産業基盤強化奨励金」2,396万 5,000円について、伺う。

まず、この制度の現状と、過去 3年間の件数や実績などについて伺う。

A.商工振興課長の答弁

地域産業基盤強化奨励金は、産業集積地域における企業の経営基盤強化と雇用の創出を目的に、2007(平成19)年度に創設した制度で、ものづくり企業の新規立地や設備投資に係る固定資産税額の2分の1に相当する額を補助金として 3年間支援するものである。

実績として、2019(令和元)年度は 7社に 17,253千円、2020(令和2)年度は 7社に 17,040千円、2021(令和3)年度は 8社に 23,965千円を交付した。

この制度により、産業集積地域内の操業環境の保全につながり、他市や海外への流出といった産業の空洞化の防止、税収の確保などにも一定の効果があるものと考えている。

Q.私の質問

企業立地のためには、周辺住民との間での住工共生の問題もあるかと思う。事務概要の171ページには、「工業の振興について」で、「住工共生環境対策支援事業」について、「引き続き活用促進に努める」との記述がある。そこでこの内容について、伺う。

A.商工振興課長の答弁

住工混在問題は、操業環境悪化による工場の廃業や市外移転を引き起こす恐れがあり、本市の持続的な経済成長の妨げになり得るものと考えている。そうした中、本市では、住工混在問題に対応するため、2018(平成30)年度に「住工共生環境対策支援事業補助金」を創設しているが、これまで、昨年度までの 4年間、補助金交付実績がない状況にある。

こうした状況を踏まえ、今年度、産業振興対策審議会からの意見のほか、事業者等アンケート結果を元に、「枚方市住工共生環境対策支援事業補助金」の見直しについて、検討しているところである。

O.私の意見

早急に、事業者がより活用しやすい制度へ改定されるようお願いをしておく。

2021(令和3)年度中に委員の選定を行い、2022(令和4 )年度より、実に10年ぶりに枚方市産業振興対策審議会が開催されたと聞いている。産業振興対策審議会の会議録を見せていただくと、中長期の展望のもと、最適な選択に向けて議論することは審議会の大きな役割であり、アフターコロナを見据え、産業分野の連携強化による相乗・波及効果により経済活性化に繋げる取り組みが求められると、ますます審議会の役割の重要性を認識されているように感じるので、頑張っていただきたいと思っている。

2020(令和2)年度、そして2021(令和3)年度と、コロナ禍の枚方市の事業者支援は、商業分野が中心であるように感じている。クーポン券や商品券事業等、多くの市町村でも同様の事業に取り組んでおられることと思うが、これらの事例をみても生活必需品への置き換えが大半で、大きく傷んだであろう産業構造を回復させる効果というものは期待できるものでなかったのではないか。燃料・原材料・物流コストの高騰等市内事業者の経営環境は悪化しており、工業分野への支援の視点も重要ではないかと意見しておく。

組織の名称にしても、本当に「商工振興課」でいいのかなと感じている。産業振興、産業文化部の方が適切な組織の名称ではないかとこれも意見として述べておく。

(10)自治会館建設補助等経費について

Q.私の質問

先の委員からの質問もあったので、質問のなかった部分を聞かせていただく。

2021(令和3)年度の実績に「土地取得助成1件」とあるが、助成の内容および要件について、伺う。

A.市民活動課長の答弁

土地取得助成については、土地取得費の3分の2に相当する額で、1,200万円を限度に助成を行うもので、自治会が認可地縁団体という法人格を取得していることや土地取得後3年以内に自治会館を建設すること等が助成の要件となっている。

Q.私の質問

認可地縁団体という法人格を取得していることが土地取得の助成要件の1つであるとのご答弁であるが、認可地縁団体についての制度の内容と市内の認可地縁団体の件数、また、制度の周知方法と市ホームページでの周知を行っているのか、伺う。

A.市民活動課長の答弁

認可地縁団体は、自治会等の地縁団体が地方自治法に基づく一定の要件を満たす場合に、市町村長の認可を受けて法人格を取得する制度で、取得することにより、自治会館等の不動産を自治会名義で登記することができ、現在、市内の認可地縁団体は 42件である。

また、制度の周知については、自治会から土地等の不動産取得に関する相談があった際に、手引き等を活用して行っているのが現状であり、市ホームページに掲載はしていないが、今後は、市ホームページに制度概要や申請手続きの内容等を掲載し、自治会への周知を行っていく。

Q.私の意見

認可地縁団体について、市ホームページでの周知をよろしくお願いする。。

地域において、自治会活動を推進するにあたり、自治会館は、安全・安心のまちづくり活動や地域での交流の重要な拠点となるし、重層的な避難所体制を確保するという観点から、地域の資源として期待することも可能であると考える。

新築、建て替え、改修等、多様なニーズに対応できるよう、自治会館建設等助成制度の充実も図られ、「認可地縁団体」の申請希望などの具体的なご相談があれば、もちろん丁寧に支援いただいているとは思うが、さまざまな保有形態・管理運営形態があること、財産保有にあたっては「認可地縁団体」という選択肢があることを周知いただき、あらかじめ理解しておいていただくことも大切であると思うので、自治会活動を支えるさまざまな情報提供について、しっかりと努めていただくことをお願いしておく。

2021年11月施行の第11次地方分権一括法による地方自治法の改正で、地域的な共同活動を円滑に行うため、不動産の保有又は保有の予定に関わらず、法人格を取得することが可能になったということで、2021年11月に、堺市は、「町内会・自治会 「地縁による団体」 法人化の手引き」というマニュアルをホームページに掲載されている。横浜市市民局は、「地縁による団体の認可 (自治会町内会の法人化)の手引き」というマニュアルをホームページに掲載されている。枚方市についても、効果的な周知に努めていただくようお願いをしておく。

(11)市民会館維持管理経費について

Q.私の質問

決算概要説明書の85ページに、市民会館維持管理経費として、決算額 8,934万 9,996円とある。市民会館については、昨年度まで市民に会議室等を貸し出していたが、今年度は市役所第3分館として稼働している。

そこで、2021(令和3)年度の市民会館維持管理経費の予算額と決算額の比較と、その差の主な要因はどのようなことによるものなのか、また、参考として2021(令和3)年度決算額と2022(令和4)年度予算額との比較についても伺う。

A.文化生涯学習課長の答弁

市民会館維持管理経費については、2021(令和3)年度当初予算額 7,238万 2,000円に対し、決算額は 8,934万 9,996円となっており、決算額が 1,696万 7,996円上回っている。

この主な要因としては、2020(令和2)年度からの繰越予算となる大ホール棟の外壁工事費として 1,980万円が含まれていることによるものである。

また、市民会館維持管理経費の2022(令和4)年度予算額については、4,249万 2,000円を計上している。2021(令和3)年度決算額と令和4年度予算額との比較では、令和3年度決算額が 4,685万 7,996円上回り、2021(令和3)年度の外壁工事費を除いた場合においても2021(令和3)年度決算額が 2,705万 7,996円上回っている。

なお、2022(令和4)年度予算額と比較して2021(令和3)年度の外壁工事費を除いた決算額が約 2,700万円上回っている要因としては、施設運営委託料において、2021(令和3)年度は枚方市市民会館として貸館業務を行っており、それに伴う人件費等が計上されていたことが主な要因となっている。

Q.私の質問

昨年の予算特別委員会の際に、2022(令和4)年4月以降の管理担当部署については、今後庁内で検討していくとの答弁をされている。市民会館は2022(令和4)年4月から、総務管理課所管となり、市役所第3分館として運用されているが、管理担当部署や運営形態等はどのような経過で決定されたのか、伺う。

A.総務管理課長の答弁

元市民会館については、新型コロナウイルス感染症対応事務スペース、新型コロナワクチン集団接種会場として利用していたことや、会議室数が多いことなどから、2021(令和3)年10月に庁内委員会である公共施設マネジメント推進委員会において、総務部総務管理課が所管し、庁舎として全庁で活用することが決定された。

その後、経費削減による施設管理運営を含め、具体的な活用方策などの検討を行い、マイナンバーカード交付窓口、幅広く利用できるようリモート会議に対応する庁内会議室として、活用を決定したところである。

Q.私の意見

市民会館大ホール棟については、大きな外壁 3面に落下物防護ネットは張り巡らせたものの、根本的な外壁工事ではなく、緊急対応工事でしかない。依然として危険な状態であるので、老朽化した危険建築物である公共施設は、どうぞ、事故の起こる前に、自然災害等で建物倒壊等になる前に、できる限り早く、解体・撤去していただくよう、何度も何度も繰り返しているが、切に要望しておく。

時間の関係もあり、ヒアリングのみで申し訳ないが、枚方市駅周辺再整備ビ ジョン推進事業経費、枚方市駅前行政サービス再編事業費(負担金)、枚方市駅周辺地区市街 地再開発事業(都市計画事業債)について等は、また別の機会で質問させていただくとして、A日程の私の質問は以上とさせていただく。

.png)