9月30日、決算特別委員会1日目(総務・教育子育て)における私の質問内容の報告です。

9月30日(水曜日)に行われた決算特別委員会(総務・教育子育て所管分)において、令和元年一般会計決算について、8つの観点から質問させていただきました。

以下、質問のやりとりを掲載します。

(※注釈のない図表は「枚方市の財政事情(令和2年度版)」「長期財政の見通し(令和2年2月)」から引用しているものです。)

今回の質問を通して確認しておきたいこと

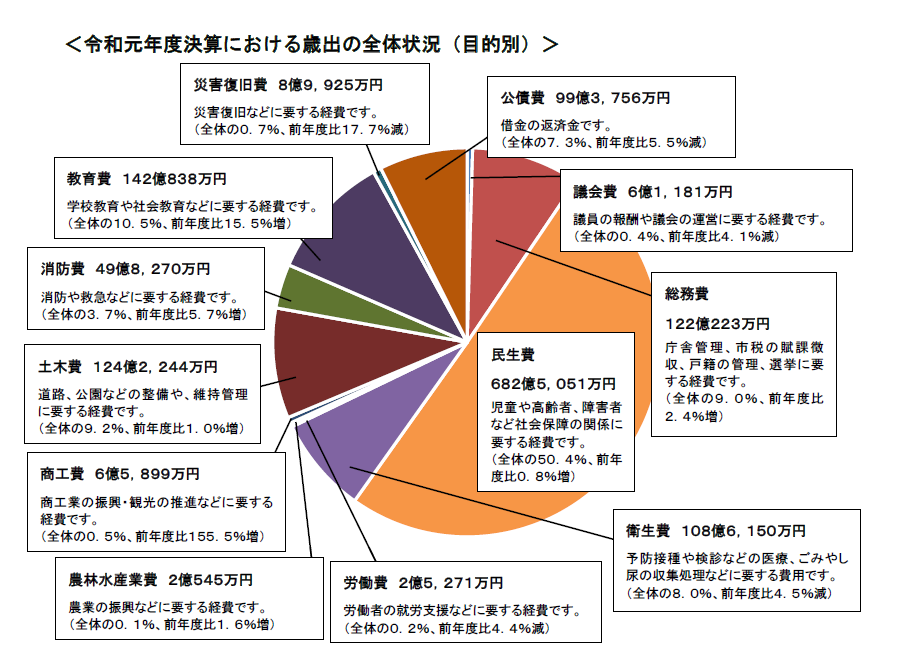

2,005億7千万円。これまでで最も多い1,508憶円の当初予算でスタートした令和2年度一般会計は、9月23日の補正予算(第10号)を経て、これまでにない規模に膨れ上がりました。この令和2年度一般会計予算の後半の予算執行、まもなく始まる令和3年度の予算編成を見据えた、令和元年度決算の審査となるよう、順次、質問で確認をさせていただきました。

さらに、令和2年2月に示された「長期財政の見通し」には私は多くの疑問を持っており、昨年11月の総務委員協議会や令和2年3月の予算特別委員会でも意見を述べましたが、令和元年度決算を踏まえて、この「見通し」をどのように評価しているかについても、質問で確認をさせていただきました。

①令和元年度の財政状況について(健全性・弾力性・安定性)

Q.私の質問

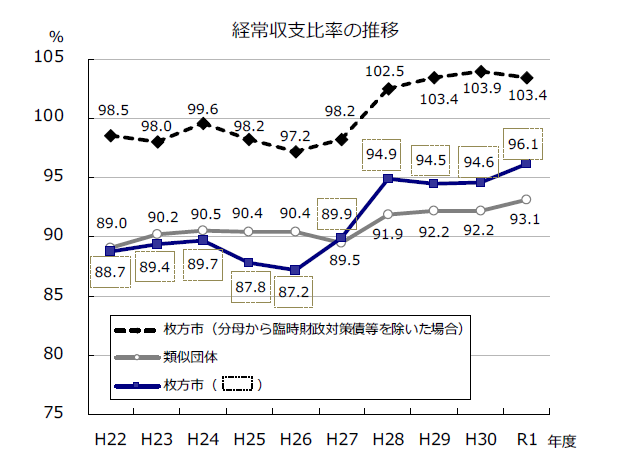

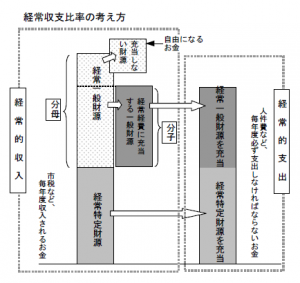

令和元年度普通会計の実質収支は16億5,494万円の黒字となり、単年度収支は7,464万円の黒字であるが、本市財政が、社会情勢の変化に的確に応えることのできる弾力性や柔軟性を持っているかどうかを図る「経常収支比率」は、令和元年度決算で96.1%と、前年度に比べて、1.5ポイント悪化している。

まず、この「経常収支比率」をどのように評価しているのか、この後、どのように推移すると予測しているのかについて、伺う。

A.財政課の答弁

令和元年度決算に基づく経常収支比率の上昇については、算定上の分母の減少が主な要因となっており、これは地方財政対策において臨時財政対策債が抑制されたことなどによるものである。

そのような意味では一時的な面もあると考えており、今後においても、比率の改善に向け、自主財源の確保や経常的経費の削減など、行財政改革プラン2020に掲げる課題に着実に取り組むことが必要だと考えている。

O.私の意見

本市の「経常収支比率」は、平成22年度から平成27年度までは80%台後半の水準で推移してきたものが、平成28年度に94.9%に跳ね上がり、令和元年度は96.1%である。類似団体平均値に比べても高い。分母から臨時財政対策債を除くと103.4%。

今年度の悪化は、臨時財政対策債が抑制され、算定上の分母の減少が主な要因で、「一時的な面もあると考えており、」とのご答弁には、全く危機感が感じられない。

「自主財源の確保や経常的経費の削減など、行財政改革に着実に取り組む」といわれても、超高齢化への対応、子育て支援の充実、公共施設の老朽化への対応などのために、経常的経費は増えざるを得ない状況である。その上に、今回、コロナショックが加わったわけである。

安全・安心に暮らしていけるよう、市民福祉の最大化のため、本市財政運営でなすべきことは、今後、ますます増加する社会保障関連経費などの扶助費や、公共施設の老朽化への対応など、経常的経費をまかなうために弾力性や柔軟性を確保しなければならないのであって、決して、経常的経費を削減することではない。

従って、財政運営の硬直化を防ぐために大切なことは、「経常収支比率」を悪化させる大きな要因である「公債費」=借金の返済、この負担に留意することだと思う。

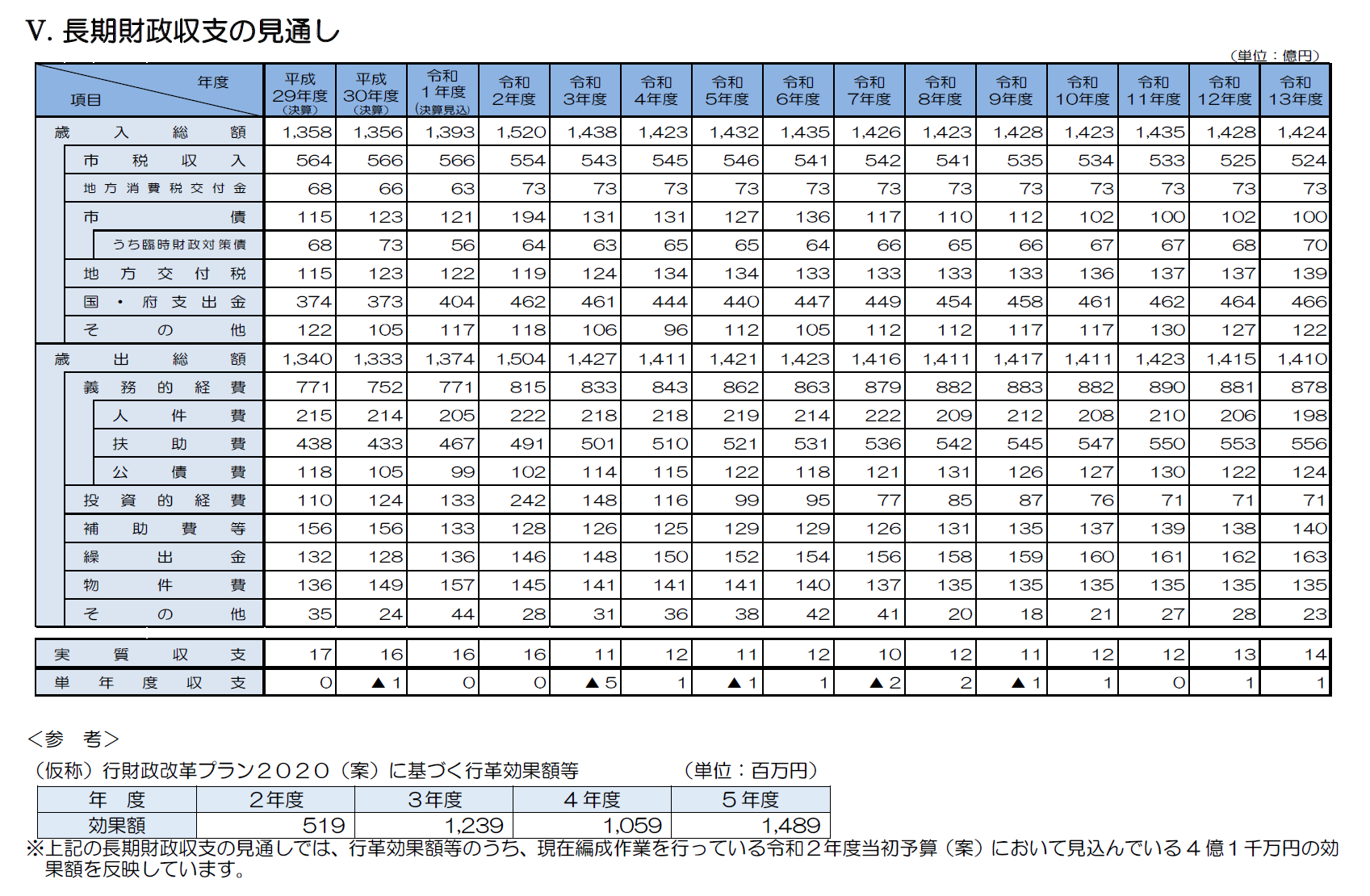

②後年度の財政負担となる地方債残高について

Q.私の質問

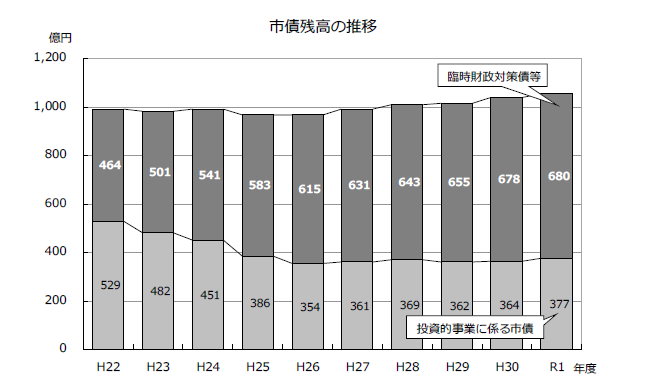

そこで、後年度の財政負担となる市債残高についての確認をする。

概ね1,000億円程度を目標とする中、令和元年度末の市債残高は前年度からさらに15億2,600万円増加し、1,057億円とのことであるが、この残高に対する評価について、伺う。

A.財政課の答弁

令和元年度末の普通会計ベースの市債残高は15億2,600万円増の1,057億800万円となっている。内訳では、臨時財政対策債の残高が9億5,200万円の増、投資的事業などその他の市債が5億7,400万円の増である。

現状認識としては、ここ数年において、臨時財政対策債の残高は増加傾向にあったが、投資的事業に係る市債については減少傾向にあった。

しかし、令和元年度決算では増加に転じ、2月にお示しした長期財政の見通しでは、枚方市駅周辺再整備など大規模な投資的事業に伴い、今後、さらに市債残高は増加してくるものと考えており、引き続き将来負担に留意した財政運営に努めていく必要があると考えている。

.png)

O.私の意見

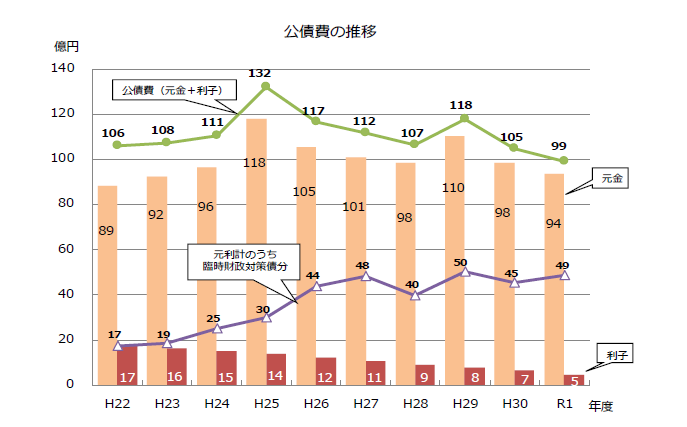

「ここ数年において、投資的事業に係る市債については減少傾向にあった」とのご答弁である。令和2年度版「枚方市の財政事情」10ページ、『市債借入金の推移』の「その他市債の借入額」や「借入金の主な内容」を見ると、確かに抑制されている。

しかし、今後、さらに市債残高が増加してくることは、令和7年度 1,245億円をピークとし、その後は減少し、令和13年度には 1,155億円と先に説明もあったが、枚方市駅周辺再整備事業を持ち出すまでもなく、すでに着手している総合文化芸術センター整備運営事業、京阪本線連続立体交差事業、光善寺駅周辺まちづくり事業、そして学校施設整備事業に伴う市債借り入れだけでも相当の額になる。

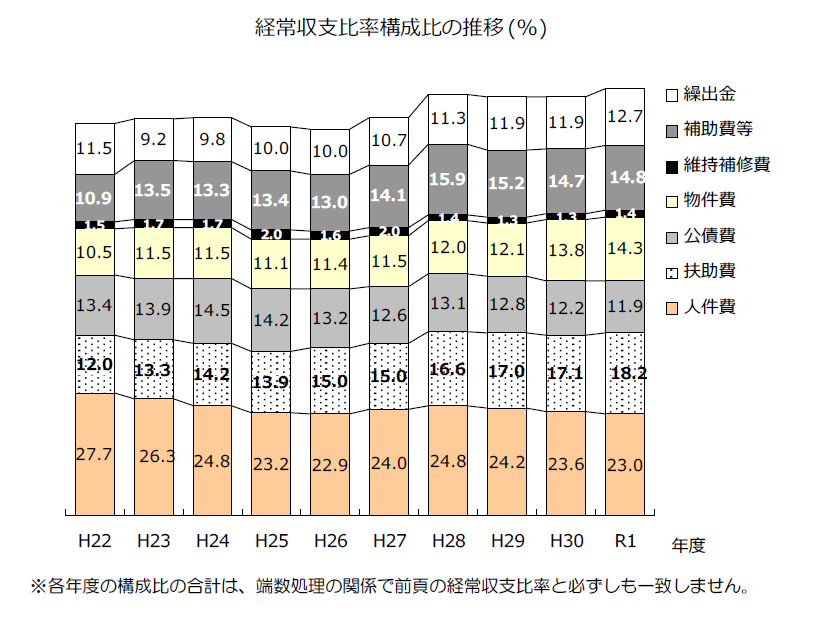

「枚方市の財政事情」26ページには、『経常収支比率構成比の推移』が記載されている。

令和元年度の「経常収支比率」を構成する性質別歳出の比率で、「公債費」は11.9%にとどまっているが、今後の「公債費」増加により、「経常収支比率」が大きく押し上げられることは、火を見るより明らかである。

27ページ、外部有識者の分析コメントでも、「公債費負担の軽減を着実に進め、経常収支比率の改善に向け取り組んでいく必要がある」とされている。

「経常収支比率」については、比率を押し上げる「構成比」、性質別歳出それぞれの要因分析が必要で、本市の場合、行財政改革等で削減の難しい義務的経費である「公債費」の影響にこそ、注意が必要である、という助言かと思う。

③各基金の目的、現状と令和元年度の積立て、取崩しの状況について

Q.私の質問

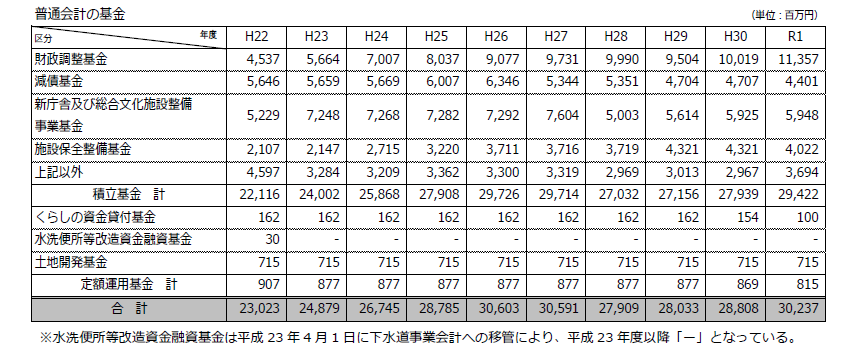

次に、財政状況を見る時に重要な基金についての確認をする。最初に、「地方債の償還に充てるため」の「減債基金」の執行について、伺う。

令和元年度の積み立ては、2億787万7千円の予算に対して、決算額は基金利子分、239万1,752円のみの積み立てで、償還のための取り崩しは、5億9,054万8千円の予算に対して、決算額は3億855万4,838円の取り崩しとなるなど、予算額とかなり乖離している。その理由について、伺う。

A.財政課の答弁

減債基金への積み立てについては、1月時点では、財政調整基金からの積み替えとして2億円を予定していたが、年度末時点において、新型コロナウイルス感染症拡大の兆しが出始めていたことから、対策に必要な財源として財政調整基金の残高を最大限確保するため積み替えを見送ったことによるものである。

次に、取り崩し額については、収支状況や減債基金の残高を踏まえ、市債の繰り上げ償還など約3億円としている。

Q.私の質問

要するに、予算編成段階では、将来の借金返済のために、約2億8百万積み立てる、としていたけれども、結果的には利子分の約240万円しか積み立てられなかった。つまり、令和元年度は、予算編成時点で見込んだ、将来負担に備えるための積み立てである2億円を具体化できなかったわけである。

また、繰り上げ償還などを行うための取り崩しも、予算編成段階では約5億9,100万円を予定していたけれども、結果的には約3億900万円にとどまったというわけである。

次に、「新庁舎及び総合文化施設の整備事業費に充てるため」の特定目的基金「新庁舎及び総合文化施設整備事業基金」の執行について、伺う。

令和元年度の積み立ては、5億2,356万8千円の予算に対して、決算額は基金利子分と指定寄附金分2,327万7,682円のみの積み立てで、予算編成時点で見込んだ、本年度分5億円は積み立てない、3億8,900万円の取り崩しも執行しない等、予算額とかなり乖離している。その理由について、また、総合文化芸術センター竣工後の当該基金の取り扱いについて、伺う。

A.財政課の答弁

新庁舎及び総合文化施設整備事業基金についても、財政調整基金からの積み替えとして5億円を予定していたが、減債基金への積み替えを見送った考えと同様に、財政調整基金の残高を最大限確保するため積み替えを見送っており、また、残高状況や今後の事業展開を踏まえ、取り崩しについても見送ったため、不用額が生じている。

次に、今後の新庁舎及び総合文化施設整備事業基金の取り扱いであるが、枚方市駅周辺再整備の本格化を見据え、市駅周辺再整備全般に活用可能な財源とするため、設置目的等の見直しを行っていきたいと考えている。

Q.私の質問

3億8,900万円の取り崩しは行なわなかったけれども、5億円の積み立てを行わなかったのだから、差引、1億1,100万円、新庁舎整備準備のための財源を積み増すことができなかったということかと思う。

次に、「学校園、生涯学習市民センター、福祉施設、市営住宅、道路、橋梁等の公共施設の保全及び整備のための事業費に充てるため」の特定目的基金「施設保全整備基金」の執行について、伺う。

令和元年度の積み立ては、6億468万円の予算に対して、決算額は基金利子分と指定寄附金分92万5,448円のみの積み立てで、予算編成時点で見込んだ、本年度分6億円は積み立てず、取り崩しは、7億9,400万円の予算に対して、決算額は3億円と、予算額とかなり乖離している。その理由と取り崩しの具体的内容について、伺う。

A.財政課の答弁

施設保全整備基金については、収支状況や基金残高を踏まえ、基金利子分など約93万円の積み立てとともに、公共施設の老朽化への対応として3億円のみの取り崩しを行ったため不用額が生じている。

Q.私の質問

施設保全整備基金についても、取り崩しこそ4億9,400万円予算より少なかったものの、約6億円積み増しできなかったのだから、進む公共施設の老朽化へ対応するための財源対策を充実することができなかった、ということかと思う。

次に、「財政調整基金」の執行について、伺う。

令和元年度の積み立ては、13億5,658万1千円の予算に対して、決算額は基金利子分と本年度積立分と指定寄附金分13億3,827万8,370円の積み立てで、予算編成時点で見込んだ、19億7,261万7千円の取り崩しを執行しない等、かなり予算額と乖離している。その理由について、伺う。

A.財政課の答弁

財政調整基金の取り崩しについては、新型コロナウイルス感染拡大の兆しを踏まえ、対策に要する財源を最大限確保するため、減債基金や新庁舎及び総合文化施設整備事業基金、安心安全基金への積み替えに伴う、取り崩しを見送ったことにより、不用額が生じている。

O.私の意見

これまで順にお尋ねしてきた減債基金や、新庁舎及び総合文化施設整備事業基金、施設保全整備基金などの積み増しが図れなかったのは、「年度末時点で新型コロナウイルス感染拡大の兆しが出始めていたことから、対策に要する財源を最大限確保するために、財政調整基金の取り崩しを見送った」から、とのことである。

財政調整基金は、新型コロナウイルス感染症対策、さらには大規模災害が発生した時に必要な財源なので、これを最大限確保するために、特定目的基金への積み替えのための取り崩しを見送ったということについては理解できる。そして、結果として、財政調整基金の令和元年度末残高113億5,700万円を確保して令和2年度に臨んだということである。

しかし、そのために将来に向けて各種基金を充実させる取り組みが予定どおり進められなかったこと、ここをしっかりと押さえておくことが重要だと思う。

(※令和2年3月の予算特別委員会時に奥野作成)

(※令和2年3月の予算特別委員会時に奥野作成)

.png) (※決算特別委員会の資料として市から提供を受けたもの)

(※決算特別委員会の資料として市から提供を受けたもの)

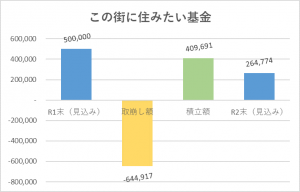

④特定目的基金である「この街に住みたい基金」について

Q.私の質問

では、次に、「この街に住みたい基金」について、伺う。

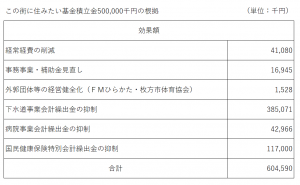

「この街に住みたい基金」は、他の基金と異なり、5億円の積み立てを予算通り執行している。行財政改革の効果額として5億円を積み立てたとの説明であるが、その内訳について、伺う。

(※令和2年3月の予算特別委員会時に奥野作成)

(※令和2年3月の予算特別委員会時に奥野作成)

A.財政課の答弁

令和元年度では、下水道事業会計に対する負担金の減で3億4,200万円、また、病院事業会計に対する負担金の減で4,300万円、この他、経常経費の削減や国民健康保険特別会計に対する繰出金の減などで1億7,700万円の効果額を把握し、「この街に住みたい基金」に合計で5億円の積み立てを行っている。

(※決算特別委員会の資料として市から提供を受けたもの)

(※決算特別委員会の資料として市から提供を受けたもの)

(※令和2年度「予算の概要」より引用)

(※令和2年度「予算の概要」より引用)

⑤一般会計から企業会計への繰出金について

Q.私の質問

「この街に住みたい基金」に積み立てた5億円の内訳の大半が、企業会計や特別会計への負担金の減、ということである。

では、一般会計から企業会計に対する繰出しは、どのような考え方に基づいて行われるのか、伺う。

A.財政課の答弁

企業会計に対する繰出しについては、基本的には国の定める基準に基づき繰出を行っているが、市独自の基準で行うものについては、新行政改革実施プランに基づき、企業会計の経営健全化とともに抑制を図っていくこととしている。

Q.私の質問

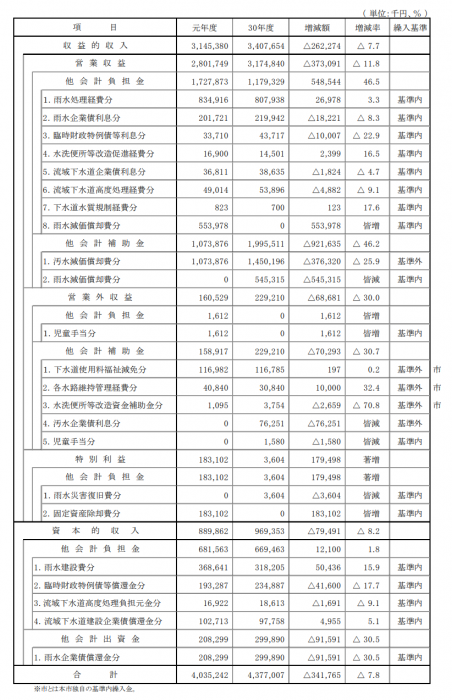

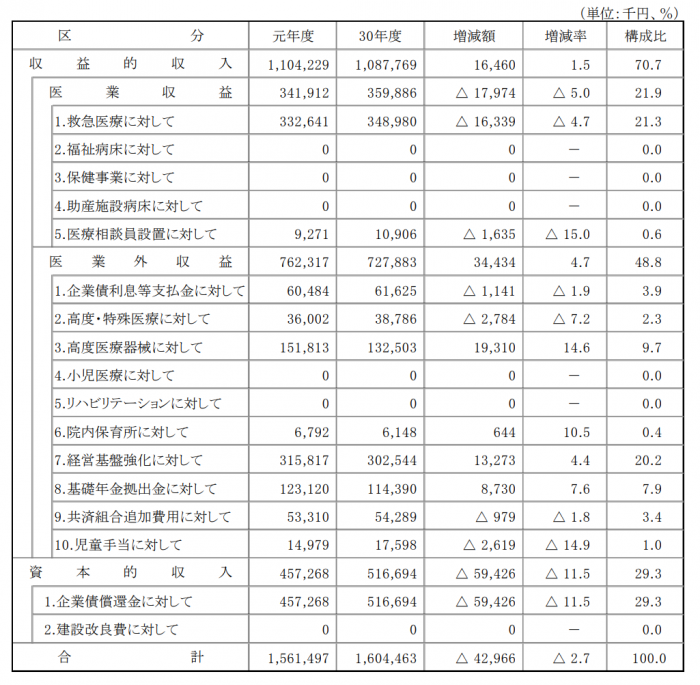

では、「この街に住みたい基金」の積み立て財源となった「下水道事業会計に対する負担金の減で3億4,200万円、また、病院事業会計に対する負担金の減で4,300万円」と、ご答弁で「効果額」として示された額のうち、「市独自の基準」で行った負担金の額はいくらになるのか、減額対象となった繰入先は何か、伺う。

A.財政課の答弁

下水道事業会計に対する負担金の減のうち、市独自のもの、いわゆる基準外分は汚水施設に係る減価償却費で3億7,600万円の減、汚水整備に係る企業債の利子償還費で7,600万円の減などで4億4,200万円の減額となっており、この他、基準内分で雨水事業に係る維持管理分や投資的事業分の増が1億円あったので、差引3億4,200万円を効果額としている。

また、病院事業会計に対する負担金の減のうち、基準外分はない。

O.私の意見

「効果額」として基金積み立て財源となった下水道事業会計の基準外分とは、汚水施設に係る減価償却費で3億7,600万円などとのことである。減価償却費とは会計処理上の費用で、実際のお金が動く費用ではない。この資金を繰り出さないとしたことが行財政改革の「効果額」と言えるのだろうか。

また、下水道事業会計においては、平成29年度以降、公費負担分を除いて汚水処理原価を算出されているので、一般会計からの繰出金の減額は、汚水処理原価、すなわち市民が負担する下水道使用料の算定にはねかえってくるわけである。

病院事業会計に至っては、基準外分はないとのご答弁である。

いずれにせよ、下水道事業会計の3億4,200万円、病院事業会計の4,300万円は、実は、令和元年度と平成30年度との、一般会計からの繰出金の決算額の差に他ならない。ヒアリングの際、対前年度決算額の差が行財政改革の「効果額」かと聞くと、「そうである」とのお答えであった。しかし、これは通常の財政処理の結果、生じた差額で、それ以上でもそれ以下でもない。

行財政改革の効果の見える化を否定するものではないが、このような財源を、特定目的基金としての体裁をなしていない「この街に住みたい基金」に積み立てるのは不適切である。もし仮に、「市独自の基準」による基準外繰出金の抑制分を基金に積み立てるというのであれば、将来の公債費負担を軽減するための減債基金や、コロナ対策などの財源となる財政調整基金に積み立てるべきであったと指摘しておく。

(※以下、「令和元年度決算審査意見書」より引用/下水道事業会計・病院事業会計の繰入金一覧)

⑥長期財政の見通しに対する評価について

Q.私の質問

最後に、令和元年度決算と「長期財政の見通し」との比較を踏まえると、どのような評価になるのか、伺う。

A.財政課の答弁

本年2月にお示しした長期財政の見通しと令和元年度決算の比較であるが、長期財政の見通し上は実質収支が16億円、市債残高が1,069億円と見込んでいたが、決算では実質収支が17億円、市債残高が1,057億円となり、収支面や市債残高の面では、見通し上の想定の範囲に収まっているという認識である。

しかし、基金残高の面で、見通し上は、財政調整基金から特定目的基金への積み替えを想定していたが、今般の新型コロナウイルス感染症への対応を見据え、積み替えを見送った点が異なっており、今後、特定目的基金への積み替えに適宜取り組んでいく必要があると考えている。

また、市債残高についても、長期財政の見通しの範囲内に収まっているものの、令和7年度まで増加すると見込んでおり、これに伴い公債費も増加が懸念される。将来負担の軽減に向けて、施策の優先順位付けを行うとともに、市債の借入抑制や繰上償還に取り組んで行かなければならないと考えている。

O.私の意見

令和元年度の決算は、年度末時点で新型コロナウイルス感染症の感染拡大の兆しが出始めていたことから、その対策に要する財源を最大限確保するため、財政調整基金をはじめとする基金の積み立てや取り崩しの調整を行い、見かけ上の収支を整えるために、各種基金の充実を見送った結果の決算である、と私はとらえている。

これらの財政運営上の工夫については、一定、やむを得なかったとは思うが、新型コロナウイルス感染症対策としてさまざまな対応が求められていた状況下の財政判断として、また、現時点の状況から振り返ってみても、「この街に住みたい基金」への5億円の積み立てだけは、大きな問題であると考える。

特定目的基金として設置した「この街に住みたい基金」に積み立てられた財源は、新型コロナ関連施策や防災対策、あるいは公債費などにすぐには充当できないわけである。貴重な財源の使い道について、優先順位を誤っているのではないか、と指摘しておく。

新型コロナウイルス感染症の影響により、社会・経済の状況は大きく変わった。国の財政状況も、極めて悪化している。そのような中で、枚方市駅周辺再整備事業費を盛り込んだ財政見通しを12月議会に向けて作成されるということであるが、枚方市の財政も、令和元年度決算において、すでに大きなダメージを受けており、将来に対する大きなリスクを背負っている。

先の一般質問で、伏見市長に対して、現在の「コロナショック」は一時的なもので、インバウンドを含めたにぎわいも、経済もすぐにV字回復的に戻ると考えているのかと尋ねたところ、状況判断に関するお答えは全くなかった。首長として的確な状況判断・財政判断を行い、市民とともに考える姿勢をもって、枚方の未来に禍根を残すトリガーは決して引かないよう、要望させていただいた。

ごまかしのない、正確で市民に説得力のある見通しとなる財政計画を示されるよう、重ねて要望しておく。

⑦収入未済の内容について

Q.私の質問

今後、経済成長率がどの程度のマイナスになるのかわかりない。人口構造や働き方の変化等により、自主財源である市税収入を根幹とする歳入確保は非常に厳しくなることが予想される。

そのような中でも、市税を中心に現年度徴収に力点を置き、徴収率向上の取り組みを着実に進めていただいており、また、市有財産の有効活用をはじめとする自主財源の確保についても工夫いただいているかと思う。

しかし、令和元年度決算において、自主財源比率は前年度から0.6ポイント減の47.2%で、この間、50%に満たない状況で推移しているので、さらなる堅実な財政運営が求められていると思う。

今回、自主財源の各項目について、収入未済の状況を資料として提供いただいたが、その中で収入管理や滞納管理について留意すべきであると懸念される項目について、A・B日程にまたぐが、いくつか質問させていただく。

まず、行政財産使用料等の収入未済について、伺う。

中央図書館所管分で、行政財産使用料1,596,978円と電気使用料等実費収入509,100円が収入未済となっているが、この内容(対象、使用年度、納入期限)について、伺う。

A.中央図書館の答弁

行政財産使用料については、2件ある。令和元年度分796,978円と令和2年度分800,000円、納入期限はいずれも前年度末である。電気使用料等実費収入については、令和元年度分509,100円で、納入期限は令和2年5月15日までである。

これらについては、中央図書館地下1階「軽食・喫茶コーナー」出店者からの収入未済分である。今後も継続して出店者に支払いを求めていく。

(※後日確認→行政財産使用料の令和元年度分10か月分666,666円は、出納閉鎖後に入金があり、答弁時点では令和元年度2か月分130,312円と令和2年度12か月分800,000円が収入未済)

O.私の意見

ご答弁のとおり、行政財産使用料は使用前に当然収入しておかなければならないものであるし、電気使用料等実費収入は立替分の徴収である。

適切に収入管理、滞納管理を行い、督促等、徴収に必要な手続きを遅滞なく進めるよう、滞納に相応の理由があるのであれば、事由に応じた適切な対応を行われるよう、意見しておく。

⑧プレミアム付商品券事業について

Q.私の質問

決算概要説明書158ページ、プレミアム付商品券事業経費3億4,484万5,553円について、この事業の目的と実施方法、その実施方法を選択した理由について、伺う。

A.商工振興課の答弁

平成31年10月より実施された消費税・地方消費税率引上げによる、低所得者・子育て世帯の消費に与える影響を緩和するとともに、地域における消費喚起・下支えを図ることを目的に、本市においても、国の補助金を活用し、プレミアム付商品券発行事業を実施したものである。

また、事業の実施においては、業務内容が多岐にわたり、かつ専門的な内容が含まれることから、「プレミアム付商品券の作成や販売等の業務」を株式会社アイ・エヌ・ジードットコムに、「商品券取扱店舗の募集、商品券の換金業務」を北大阪商工会議所に、それぞれ業務委託したものである。

Q.私の質問

次に、事業の概要と執行体制について、伺う。

A.商工振興課の答弁

事業の概要としては、2019年度住民税非課税者のうち申請があり、対象となった方、また、3歳未満の子が属する世帯の世帯主に対して、それぞれ、商品券の引換券をお送りし、希望により額面5,000円分の商品券を4,000円で5冊まで購入できるというものである。

なお、購入した商品券を市内の登録店舗で利用できる期間は、令和元年10月1日から令和2年3月31日まで、として実施した。

本事業の実施においては、臨時組織として、プレミアム付商品券室を設置し、受託事業者と連携し運営管理を行ったものである。

Q.私の質問

次に、事業の成果について、伺う。

A.商工振興課の答弁

本事業の全体の対象者数は、2019年度住民税非課税者が59,549人、3歳未満の子が属する世帯の世帯主が9,882人である。

本事業の実績としては、商品券購入引換券の配布総数は、35,411件で、購入されたプレミアム付商品券は 134,641冊となった。

また、商品券が利用できる店舗の参加は約1,100店舗で、99.73%の商品券が換金に至ったものである。

Q.私の質問

プレミアム付商品券事業について、事業の実施方法・執行体制について、何か問題があったのか、伺う。

A.商工振興課の答弁

本事業の実施方法については、前年度からプロジェクトチームを立ち上げるなど準備を進め、専門的分野の業務委託を行うことで、予定通りに事業が完了できたものと考えている。

また、執行体制についても、臨時組織としてのプレミアム付商品券室の市職員に加え、委託業者による商品券販売窓口へのスタッフの配置、専用コールセンターの設置など、実施期間を通じて円滑な事業運営が行えたものと認識している。

Q.私の意見

事業の実施方法も執行体制も成果につながっていると評価されているのに、なぜ、この事業の執行方法(直営―委託方式)が、プレミアム付商品券事業よりも、事業規模も公費投入額も多い今年度のコロナ対策実施店舗応援事業に活かされなかったのか。

「スピード重視」のかけ声のもと、市が、一方で取り組みを深め、進めようとする内部統制制度や監査委員制度をないがしろにし、さまざまな疑念を抱えたまま、今年度のコロナ対策実施店舗応援のためのクーポン券事業が進められていることは極めて遺憾だと意見して、A日程の質問を終わらせていただく。

.png)