看護師確保のための取り組みとともに、魅力ある病院づくりを進め、持続可能な経営基盤の構築を図るべき。修繕引当金は、明確な会計基準に基づき、今後も適正に執行を。10月15日、決算特別委員会の5日目(特別会計・企業会計)は、各企業会計について質問しました。

枚方市議会議員の奥野みかです。

10月15日、決算特別委員会のC日程(特別会計・企業会計)で行った質問の報告です。

病院事業会計では、安定した経営基盤を構築するために定められた「経営強化プラン」が、計画期間の初年度となる2023(令和5)年度決算において、「収支計画」の計画値から大きく乖離(赤字化)する結果となり、さらに、看護師の大量退職に伴い、2023年10月に35床、2024年3月には47床を休床する事態となり、経営の要となる入院患者数も減少していることなどから、2027(令和9)年度までの経常収支の黒字化をめざす実効性のある計画とするため、改めてプランの見直しが必要ではないかと問うたところ、2025(令和7)年度中には見直すとのご答弁がありました。

また、医療業界を取り巻く現状が厳しく、人員の確保が難しい状況の中で、看護師を確保するためには、給与や手当といった処遇面も重要な要因であると考えます。交代勤務が可能な看護師の確保のために行っている取り組み、厳しい労働条件の中でキャリア継続できる看護師人材を確保するために行っておられる取り組み・環境整備についても確認し、職員が誇りとやりがいを持って働くことのできる魅力ある病院づくりをさらに進めていただくことにより、持続可能な経営基盤の構築を図っていただきたいと、要望しました。

水道事業会計・下水道事業会計では、修繕引当金の取り扱いについて確認しました。修繕については、そもそも修繕が遅延するリスクを最小限に抑えるための努力が必要で、もともと予定されている事業年度で修繕対応が実施されることが望ましいと考えますが、さまざまな事情もあるため、結果として、翌事業年度に持ち越す場合の修繕引当金の取り扱いについては、明確な会計基準に基づき、今後も適正に執行されるよう要望しておきました。

************************

【10月15日の質問項目】

(1) 市立ひらかた病院の経営状況について(病院事業会計)

(2) 病院で勤務する看護師の現状、看護師確保策について(病院事業会計)

(3) 修繕引当金について(水道事業会計・下水道事業会計)

(1)市立ひらかた病院の経営状況について(病院事業会計)

Q1.私の質問

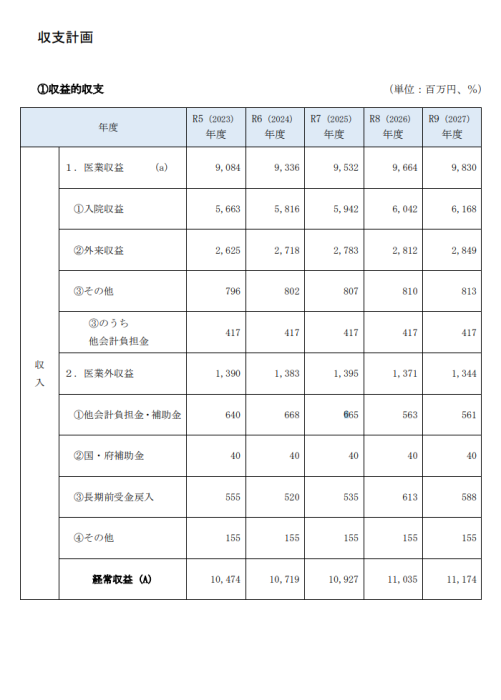

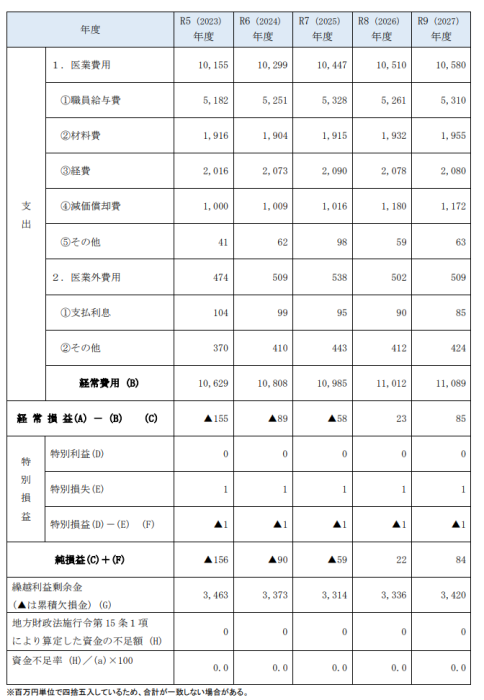

2023(令和5)年度の病院事業会計について、病院事業収益は、対前年度比11.3%減、額にして13億8,468万円(1,384,679,812円)の減少となる109億119万4千円(10,901,193,536円)に対し、病院事業費用は、対前年度比0.8%増、額にして8,882万1千円(88,821,292円)の増加となる111億4,516万1千円(11,145,160,905円)となり、収支差引き2億4,396万7千円(243,967,369円)の当年度純損失を計上している。

病院事業の業務実績や経営成績の概況については、他の委員へのご答弁があったので、私の方からは、2023(令和5)年3月に策定された「市立ひらかた病院経営強化プラン(第3次中期経営計画)」との比較を中心に確認させていただく。

「経営強化プラン」に掲載の「収支計画」(P42~43)では、計画期間の初年度となる2023(令和5)年度の計画値は、1億5,600万円の純損失(△156百万円の赤字)が見込まれていたが、2023(令和5)年度決算は、その計画値から8,796万7千円もの悪化となる2億4,396万7千円の純損失を計上している。

そこで、まず、2023(令和5)年度決算と「経営強化プラン」との比較について、伺う。

A1.林経営企画課長の答弁

まず、収支計画の算定条件は、コロナ後の通常診療による経営改善を目指すこととし、コロナの影響を基本的には見ないものとしていた。

収益面は、5類への引き下げ以降も9月までは公的支援があったため、入院外来収益や補助金で増加要素となり、収益の総額は、決算がプランよりも約4億円増加した。

一方、費用面においては、コロナ感染患者がゼロにはなることはないと、計画策定時に考えていたが、給与費は、診療体制の確保による医療職の増員に加えて、人勧によるベースアップの影響から、約1億7千万円の増加となった。

また、材料費では、コロナ試薬や関連材料などの増加で約6千万円の増加である。

さらに、経費では、発熱外来仮設診察室の賃借料や医事事務や機器の保守など委託料で、約2億2千万円の増加となり、費用総額は、決算がプランよりも約5億円増加となった。

その結果、決算赤字額の約2億4千万円に対して、計画額比較で、約8,800万円の乖離が生じたものである。

Q2.私の質問

つまり、2023(令和5)年度決算は、「経営強化プラン」の「収支計画」の計画値から約8,800万円も乖離しているとのご答弁であるが、このことについて、どのように考え、どのように分析されているのか、見解を伺う。また、検討されている改善策等についても、伺う。

A2.林経営企画課長の答弁

悪化の要因であるが、主に費用面と考えている。

まず、給与費が人事院勧告による給与のベースアップの影響や診療体制確保による増員などで計画以上の増加となっている。

また、材料費や経費は、策定時に過去5年間の決算の平均値を用いて算出したが、その後の物価高騰や人件費の増加に伴い、医薬品等の材料費、委託料等の経費の増加が計画時以上であったことが要因の一つだと考えている。

次に、改善策であるが、院内の取組や目標の共有化を前提として、まず、入院単価を向上させるため、病院全体及び診療科ごとに、入院期間の適正化の目標値を設定し、毎月院内の会議において、確認を行っている。

また、患者数のうち入院については、診療科ごとに、目標とする入院患者数を示し、毎月確認している。

Q3.私の質問

「経営強化プラン」の「収支計画」は、「コロナ後の通常診療による経営改善を目指すこととし、コロナの影響を基本的には見ないもの」としたものの、2023(令和5)年度決算においては、新型コロナウイルス感染症に関する診療報酬における臨時的な取扱いや空床補償補助金等の公的支援が半年間は継続したため、「収支計画」の計画値を約4億3千万円(427,194千円)上回る収益であったとのご答弁であった。

一方、費用面は、診療体制の確保による医療職の増員に加えて、人事院勧告に伴う給与費の増加、物価高騰や人件費の増加等による材料費や経費の増加等により、「収支計画」の計画値を約5億2千万円(515,161千円)上回る費用であったとのご答弁であった。

国の公立病院経営強化ガイドライン[2022(令和4)年3月]等に基づき、安定した経営基盤を構築するために定められた「経営強化プラン」であるが、計画期間の初年度となる2023(令和5)年度決算において、「収支計画」の計画値から大きく乖離する結果となっている。

そこで、2023(令和5)年度決算での状況を踏まえ、今後、「経営強化プラン」の見直しを行う考えはあるのか、見解を伺う。

A3.林経営企画課長の答弁

経営強化プランは、2023(令和5)年度から2027(令和9)年度計画期間として、2027(令和9)年度までの経常収支の黒字化に向けた取組を行うものとなっている。

2023(令和5)年度決算が計画より悪化しことに加え、病棟の休棟が長期化することなどから、2027(令和9)年度までの経常収支の黒字化に懸念が生じたため、改めてプランを見直し、2025(令和7)年度中にお示ししたいと考えている。

私の意見・要望

先の委員に対して、高度治療室(HCU)の稼働によって入院収益が計画値以上となったとのご答弁や、2023(令和5)年度には実現できなかったけれども、2024(令和6)年9月からは4階西病棟を再開棟することができた等の説明があった。

一方、「経営の要となる入院患者数も、看護師の大量退職に伴い、2023(令和5)年10月に35床(4階西病棟)、2024(令和6)年3月には47床(6階西病棟)を休床する事態となり、令和5年度決算においてはその影響が辛うじて出ていないものの、2024(令和6)年度当初からすでに影響が出始めている。」ことなどから、「経営強化プランの信頼性を高め、着実に実行するため、2023(令和5)年度の実績を踏まえた早急な分析を行い、安定した収支バランスとなる取組などの改善策を策定し、実効性のある計画とすること。」という監査委員の意見も受けておられる。

「2027(令和9)年度までの経常収支の黒字化に懸念が生じたため、改めてプランを見直し、令和7年度中には示す。」とのご答弁であるので、よろしくお願いをしておく。

その2027(令和9)年度までの経常収支の黒字化の懸念の要因としてただいまのご答弁にあった「病棟の休棟の長期化」も含め、次の質問に移る。

(2)病院で勤務する看護師の現状、看護師確保策について(病院事業会計)

Q4.私の質問

2023(令和5)年10月からは4階西病棟を、2024(令和6)年3月からは6階西病棟が休棟となったが、2つめの病棟を休棟することになったのは、夜勤のできる看護師が不足したことがその主たる要因であると伺っている。

市立ひらかた病院が安定した経営を行っていくためには、収益の確保、その中でも入院収益を改善することが必要であるため、2023(令和5)年度末時点で2つの病棟が休棟していたことは、病院の収益にとって大きな減収要因であったと考える。

医療業界全体で人員の確保が厳しい状況にある中であるが、入院収益を改善していくためには必要な看護師の数を確保して、病棟を再開していくことが必要であると考える。

そこで、まず、市立ひらかた病院における交代勤務が可能な看護師の確保について、どのような状況であるのか、伺う。

A4.高橋総務課長の答弁

まず、2023(令和5)年度末に例年以上の看護師の退職が生じ、また育児などで夜勤が出来ない看護師が増加したことにより、夜勤可能な看護師の数が病棟運営に必要である180人を下回り、1つの病棟を休棟することになったことを受けて、本院では、この4月に採用した新人看護師の育成を重点的に行い、早期の病棟再開に向けて取り組んできたところである。

こうした取り組みとともに、看護師の確保については、これまでの広報ひらかた・ホームページ等への掲載や病院見学会の実施等に加え、2024(令和6)年度からは病院ホームページに看護局特設ページの開設やインスタグラムによる看護局の活動のPRといった情報発信や看護学生を対象とした有料求人イベントへの参加など、新たな取り組みも行っている。

特に、看護学生向けのイベントについては、広く人材を募集する観点から、近畿圏内だけでなく中国地方で開催されるものにも参加して本院のPRを行うなど、積極的な人材確保に努めている。

なお、本年9月から1病棟を開棟できるだけの夜勤が出来る看護師の配置が可能になったことから、4階西病棟を再開している。

Q5.私の質問

さまざまな手法により、看護師さんを確保するための取り組みをされているとのご答弁である。

看護師さんの確保のためには、看護学生に向けた取り組みが重要であることは理解しているが、年齢を重ねても元気に働き続けている人も多く、人材確保の観点からは、現在の看護師の受験資格である年齢要件等を検討することも必要ではないか。こうした受験資格の見直し等について、見解を伺う。

また、病院に勤務する看護師さんに継続して働いてもらうためには、ライフステージに応じた支援を行うなど、働き続けるための環境づくりも重要であると考える。

市立ひらかた病院には院内保育が整備されているが、子育てに関わる支援にどのように取り組まれているのかについても伺う。

A5.高橋総務課長の答弁

看護師の年齢要件については、かつては正職員の受験年齢の上限を35歳までとしていたが、医療業界全体として看護師の確保が年々厳しくなる状況の中で、状況に応じて年齢要件の見直しを行いながら、現在の年齢上限を43歳としている。

しかし、看護師の人材確保のためには、あらゆる可能性を検討する必要があると考えており、年齢要件の見直しもその1つとして、引き続き検討していく。

また、本院では子育てをしながら勤務を行う職員のため、院内保育所を設置し、生後57日目から6歳までの子どもについて、平日月曜日から金曜日の午前8時から午後6時の間、定員10人で保育を実施している。

この院内保育所については、必要に応じて午後7時まで延長保育を行っているほか、夜勤を行う職員のニーズに対応するために夜間保育を午後6時から翌午前8時まで週2日実施するなど、子育てをしながら勤務を行う職員が働き続けるための環境づくりに努めている。

Q6.私の質問

看護師さんの確保についての取り組みや働き続けるための環境づくりについてご答弁いただいたが、給与や手当等の処遇面での改善も重要ではないか。

今回、夜勤のできる看護師が不足して病棟を休棟する状況となったわけであるが、夜勤を行う看護師に対して、給与や手当等でのプラス処遇にはどのようなものがあるのか、伺う。

また、市立ひらかた病院の看護師が、働きながら資格を取得することなどによってスキルアップを図った場合、処遇面への反映について何らかの取り組みをされているのか。市立ひらかた病院での現状を伺う。

A6.高橋総務課長の答弁

給与や手当といった処遇面については、看護師が夜勤を行った場合には、夜間勤務手当に加えて、深夜に勤務することの心身への負担を考慮した夜間特殊業務手当があり、1回夜勤を行った場合には、それぞれの手当を合わせて10,000円程度を支給しているところである。

なお、看護師全体の処遇改善ではあるが、国の政策に基づき、看護師の収入を月額12,000円程度引き上げる処遇改善制度についても、2022(令和4)年10月の制度創設時から現在まで引き続き実施している。

また、働きながら資格を取得する看護師については、その入学金及び授業料に相当する金額を貸与する支援資金貸与条例を整備し、職員の専門性を高め、本院で働き続けることにやりがいを感じてもらえるよう取り組みを行っている。

こうしたスキルアップを図った職員で「認定看護師」などの資格を取得した場合、その職員が受けている給料月額の上位号給へ給料の格付けを見直すことで処遇への反映を行っている。

私の意見・要望

医療業界を取り巻く現状が厳しく、人員の確保が難しい状況の中で、看護師さんを確保する上では、給与や手当といった処遇面も重要な要因であると考える。

個々のスキルアップに向けた支援も効果的に行っていただき、職員が誇りとやりがいを持って働くことのできる魅力ある病院づくりをさらに進めていただくことにより、持続可能な経営基盤の構築を図っていただきたいと、要望しておく。

(3)修繕引当金について(水道事業会計・下水道事業会計)

Q7.私の質問

水道事業会計決算書、下水道事業会計決算書の15ページと98ページの「重要な会計方針及び財務諸表注記」に、修繕引当金の計上方法として「翌事業年度実施する修繕に係る支出に備えるため、その支出見積額を計上している。」とある。

2023(令和5)年度決算において、水道事業会計は、「当事業年度において、浄水施設等の修繕費として、修繕引当金69,500,000円を取り崩した。また、年度末において不用となった30,500,000円について取り崩した。」と記載され、下水道事業会計は、「当事業年度において、ポンプ場設備改修等による修繕費として、修繕引当金23,470,000円を取り崩した。また、年度末において不用となった13,530,000円を取り崩した。」とある。

まず、修繕引当金の計上基準はどうなっているのか、以前と現在ではどう変わっているのか、伺う。また、水道事業会計と下水道事業会計において、どの修繕費が対象であるのか、伺う。

A7.山本上下水道財務課長課長の答弁

以前は、毎年度の修繕費の額を平準化させる目的で、修繕費があらかじめ定めた予定基準額に満たない場合において、その差額を修繕引当金として計上していた。しかし、公営企業会計の会計基準改定により引当金の計上基準が変更され、本市では2013(平成25)年度以降、年度内で修繕を予定していて実施できなかったもの、不具合発生により修理が必要となったが、年度内に発注できなかったものについて修繕引当金して計上している。また、全ての修繕費が修繕引当金の対象ではなく、水道事業会計では原水及び浄水費、下水道事業会計では雨水費及び汚水費のうち、それぞれ自動車修繕費を除く修繕費を対象としている。

Q8.私の質問

新しい基準では、「年度内で修繕を予定していて実施できなかったもの、不具合発生により修理が必要となったが、年度内に発注できなかったもの」について、年度末に修繕引当金を計上しているとのことである。

担当課からは、「引当金の要件は、将来の特定の費用または損失であること、発生の可能性が高いこと、発生が当期以前の事象に起因していること、金額を合理的に見積もることができること」との説明も受けた。

つまり、発生主義に基づけば、当期に修繕ができないとしても費用は当期に属させるべきものと考えられるため、翌期にかかる修繕費用を個別具体的に見積もって、当期の費用として修繕引当金に計上しているということのようである。

そこで、まず、水道事業会計から確認する。2022(令和4)年度当初は0円であったけれども、年度末に1億円の修繕引当金が引き当てられている(修繕引当金繰入/原水及び浄水費)。3条の予算としては、非常に大きな額であると思うが、2022(令和4)年度のどの事業が対象となり、その事業は、なぜ2022(令和4)年度内に執行できなかったのか、伺う。そして、2023(令和5)年度にはどのように執行されたのかについても、伺う。

A8.山本上下水道財務課長課長の答弁

2022(令和4)年度内の執行を予定していた修繕工事のうち、高度浄水施設の送水ポンプ等整備及び中宮浄水場沈殿池撹拌機等整備について年度内に執行できなかった。その理由は、コロナ禍の影響により、部品の調達及び制作に相当な期間が必要となり年度内での整備実施が困難となったものである。

2023(令和5)年度では、修繕引当金1億円のうち高度浄水施設送水ポンプ等整備工事で5,000万円、中宮浄水場沈殿池撹拌機等整備工事で1,950万円の合計6,950万円を修繕引当金から取り崩して修繕工事を行っている。また、契約差金として発生した残高の3,050万円については、不用額として取り崩しを行い収益へ戻入処理を行っている。

Q9.私の質問

次に、下水道事業会計について、である。同じく、2022(令和4)年度当初は0円であったけれども、年度末に3,700万円の修繕引当金が引き当てられているが(修繕引当金繰入/雨水費)、2022(令和4)年度のどの事業が対象となり、その事業は、なぜ2022(令和4)年度内に執行できなかったのか、伺う。そして、2023(令和5)年度にはどのように執行されたのかについても、伺う。

A9.山本上下水道財務課長課長の答弁

2022(令和4)年度では、枚方駅舎下ポンプ修理、北部ポンプ場内設備修理 及び各ポンプ場内設備修理について、年度末近くに突発的に不具合が発生し修理が必要となったが、年度内に発注ができなかったため修繕引当金へ計上した。

2023(令和5)年度では、修繕引当金3,700万円のうち枚方駅舎下ポンプ設備修理で1,055万円、北部ポンプ場内設備修繕で850万円、各ポンプ場内設備修繕で442万円の合計2,347万円を修繕引当金から取り崩して修繕工事を行っている。また、契約差金として発生した残高の1,353万円については、不用額として取り崩しを行い収益へ戻入処理を行っている。

Q10.私の質問

設備機器等に不具合が発生した際には、速やかな修繕等の対応が求められていると思うが、さて、人手が足りないのか、内容が困難であったのか、年度内に対応できなかったのはなぜなのか、その実態がよくわからなかったため、質問をさせていただいた。

水道事業においても、下水道事業においても、この間、修繕の先送り、つまり修繕引当金の計上はあまりなかったように思うのであるが、今回、水道事業においては、コロナ禍の影響により、部品の調達及び制作に相当な期間が必要となったため、2022(令和4)年度内の整備実施が困難になり、2023(令和5)年度に送られたようであるし、下水道事業においては、年度末近くに突発的に不具合が発生し修理が必要となったため、2022(令和4)年度内に発注することができず、2023(令和5)年度に送られたとのご答弁であった。

いずれにせよ、修繕が実施できなかった理由を詳細に説明し(説明責任を果たし)、透明性を保つことが重要だと考える。あわせて、社会情勢の変化や予期せぬ事態に対応するためのリスク管理策、もしくは、代替手段や緊急対応策を事前に準備しておくということも必要であったのではないかと考える。予測は厳しいとは思うが、公共サービスの安定的な供給、安全・安心のための備えをよろしくお願いしておく。

次に、その会計処理について、である。

2023(令和5)年度、両事業会計ともに、修繕引当金を取り崩して修繕工事を行われたが、それぞれ、契約差金が発生したとのことである。結果として生じた契約差金である、水道事業会計の3,050万円と下水道事業会計の1,353万円について、不用額として、修繕引当金の取り崩しを行い、収益へ戻し入れの処理を行ったとのことであるが、なぜ、そのような処理を行ったのかについて、伺う。

A10.山本上下水道財務課長課長の答弁

修繕引当金は、年度内に予定していた修繕工事を翌事業年度に実施するために計上したものであり、翌年度に新たに発生した事業に充てることは引当金設定の要件を満たさないと監査委員より助言があったことから、不用額については戻入措置をしているものである。

Q11.私の質問

代表監査委員からの指摘もあり、「修繕引当金」に係る会計処理について、明確に整理しているとのご答弁である。

翌事業年度に実施するために計上した修繕引当金に契約差金等の発生により残額(不用額)が生じた場合は、すべて取り崩して戻し入れているとのことなので、2023(令和5)年度の年度内に翌事業年度に送る修繕工事がなければ、修繕引当金の残高は0円になるということである。実際、両事業会計ともに、2022(令和4)年度当初の修繕引当金は0円であった。

発生主義に基づき、当期に属させるべき修繕について、翌期にかかる修繕費用を個別具体的に見積もって、当期の費用として修繕引当金に計上するということであるのに、もし、個別対応性の曖昧な引当金運用をしてしまうと、基金でもない資金を引当金名目で抱えてしまうことになるので、それは問題である。そうならないように、適切に会計処理をしているということかと理解しておく。

ところが、2023(令和5)年度決算において、年度当初にあった修繕引当金、つまり、水道事業会計で1億円、下水道事業会計で3,700万円は全額取り崩したのに、年度末の修繕引当金現在高は0円にはなっていない。

年度末に、「翌事業年度実施する修繕に係る支出に備えるため、その支出見積額を計上する」として、水道事業会計で30,500,000円、下水道事業会計で13,530,000円の修繕引当金が計上されているが、どの事業の分を、なぜ、引き当てることになったのかについて、伺う。

A11.山本上下水道財務課長課長の答弁

2023(令和5)年度に繰り入れた修繕引当金は、2024(令和6)年度に修繕を予定するものである。水道事業会計では、各施設の無停電電源装置蓄電池のバッテリーの調達や、高度浄水施設オゾン設備の部品交換に際し、部材の調達に期間を要するなどにより、3,050万円を計上している。下水道事業会計では、雨水関連施設機器の不具合が発生し修理が必要となったために、1,353万円を計上している。

私の意見・要望

決算の書類を見る限り、水道事業会計も、下水道事業会計も、両事業会計ともに、2023(令和5)年度の不用額と全く同額を、翌事業年度に実施する修繕のための修繕引当金として計上されているため、グダグダになっているのではないかとの疑念が生じたため、確認させていただいたものであるが、両事業会計ともに、たまたま同額であったということのようである。

当期、水道事業では「部材の調達に期間を要するため」、下水道事業では「雨水関連施設機器の不具合が発生し修理が必要となったため」、修繕引当金を計上したとのご答弁であった。

修繕については、修繕が遅延するリスクを最小限に抑えるための努力が必要で、もともと予定されている事業年度で修繕対応が実施されることが望ましいのではないかと考えるが、さまざまな事情もあるようである。翌事業年度に持ち越す場合の修繕引当金については、明確な会計基準があるとのご説明なので、今後も適正に執行されるようお願いをしておく。

なお、医業収益を増やすための努力による成果の多くを、人事異動の辞令一つで帳消しにしてしまうのが、会計間で負担調整を行わないまま支払われる退職手当の支払いではないかと、速やかな対応を求めた「退職給付引当金」について、2022(令和4)年度決算における整理により、病院事業会計においても、「枚方市職員の退職手当の負担に関する覚書」に基づき、一般会計及び各企業会計間での「退職給付引当金」の計上の整理(負担調整)が完了したと聞いている。

決算書の「重要な会計方針及び財務諸表注記」に各種引当金の処理方法等を記載いただいているが、いずれの引当金についても、適正な会計処理が行われるよう、お願いをしておく。