10月3日、決算特別委員会2日目(総論及び総務・教育子育て部門)、まずは、経常収支比率が悪化する中での事業実施についての考え方を質し、「ズルズル」「ダラダラ」と続くがゆえ、「グダグダ」になってしまっている手続きについて、さまざま指摘し、意見しました。

枚方市議会議員の奥野みかです。

2023(令和5)年度決算の認定案件は決算特別委員会に付託され、A日程(総論及び総務・教育子育て部門)の10月2日、3日、B日程(総論及び市民福祉・建設環境部門)の10月8日、9日、C日程(特別会計・企業会計)の10月15日の5日間にわたって開催される決算特別委員会で審議することになっています。

委員は15人で、「連合市民の会」会派からは、八尾議員と私の2人が出ています。今日はその2日目(総論及び総務・教育子育て部門)でした。

質問の順番が8番目の私は、2日目の朝一番に質問に立ち、まずは、経常収支比率の悪化についての質問から始めました。

本市財政の硬直化は進み、財政状況としては予断を許さない状況です。市長も、「今後の施策展開にあたっては、事業実施の必要性はもとより、事業実施による財政面での将来への影響についても検証を踏まえて判断していく必要がある」と答弁されています。

そうであるならば、後年度負担の増加が明らかな事業を新規で始めるにあたっては、その事業の費用対効果、長期的な財政負担の影響、さらには枚方市が抱える他のさまざまな施策課題を総合的に判断し、限られた財源の中で、何を実施することが大切なのかという「優先順位についての判断」を行うことが大切であり、そのことを議会や市民の理解を得られるように、しっかりと説明しなければならないのではないかと意見しました。

さて、市長にその意味は伝わったでしょうか。

財源確保策の見通しがない中で新規事業をスタートさせてしまうと、本市が必要とする他の重要なインフラ整備やサービス、福祉・教育などの事業執行に支障をきたす危険性があり、それでは、将来世代に対する責任が果たせません。

市民の皆さんからお預かりした貴重な税金を大切に使い、健全な自治体財政を維持しながら、真に必要な施策を持続的に続けていくためには、しっかりとした検討・検証を行うこと、きちんとした説明と議論を行うこと、これらのことが必要不可欠です。

決してズルズルと施策・事業を始めたり、ダラダラと継続したりしてはならないのです。そういう姿勢で施策・事業を進めると、必ず、さまざまな手続きがグダグダになってしまいます。

そういう考え方をベースに行った私の決算に関する質疑です。

個別項目でも、「ズルズル」、「ダラダラ」と続くがゆえ、「グダグダ」になってしまっている手続きについて、さまざま指摘し、意見しています。

例えば…、

2023年4月の庁舎本館4階バルコニー上部からのコンクリート片落下事故に始まる一連の手続きについては、最初の庁舎本館外壁調査委託は、「緊急」ゆえの予備費充用と2023(令和5)年度予算の「合わせ技」で対応し、庁舎本館外壁改修工事は、予備費充用の「緊急工事」の「暫定契約」が「会計年度」をまたぐことになり、結果、予備費充用分の一部を翌年度へ繰り越すという、極めてわかりにくい「グダグダ」の手続きとなっていました。事故発生から工事終了まで約13か月。いずれも、(途中からでも)議会で審議の必要な補正予算対応をすべきであったのではないでしょうか。

老朽化した公共公益施設の更新は急務であるのに、⑤街区への市役所新庁舎案という前提から離れられないため、無駄な老朽庁舎等の存続対策が「ズルズル」、「ダラダラ」と続いているのではないかと、年間3,000~4,000万円もかかっている庁舎第3分館の維持管理経費についても質しました。

また、「環境への影響」を評価する前提事実が不明・不確定であるから、環境影響評価の中核的な作業ができないのはあたりまえで、環境影響評価作業に入る前の入口でウロウロしていて、2023(令和5)年度予算での執行ができず、当初設定した契約期間や契約金額に変更があるとして、改めての債務を設定して先に送った枚方市駅周辺土地区画整理事業環境影響評価業務委託に係る手続きの「グダグダ」についても指摘し、大規模災害に備えるためにも、枚方市駅周辺再整備基本計画を適切に見直し、高度な機能を集積させた防災公園に隣接させて災害対策の拠点となる市役所新庁舎の整備について、④街区において早急に進めることが必要ではないかと求めました。

営業廃止・店舗返還後、2年弱になる公設市場サンパークについて、すでに実態がなくなっているのに、施設改修や維持管理に係る経費を「ズルズル」、「ダラダラ」と商工費で執行しているのは、予算の明瞭性の観点から適切ではないのではないか、予算執行手続きの「グダグダ」についても指摘しました。

************************

【10月3日の質問項目】

(1)経常収支比率について

(2) 財政調整基金から他基金への積み替えについて

(3) 会計年度独立の原則、予備費について

(4) 庁舎本館外壁打診調査・外壁改修工事

(5) 庁舎管理経費

(6) 枚方市駅周辺再整備調査設計等事業費について

(7) 公設市場管理経費について

(8) スライド条項の適用について

(9) 臨時保育室事業経費について

[2022年の写真です。イメージだけでもお伝えできれば…。]

[2022年の写真です。イメージだけでもお伝えできれば…。]

(1)経常収支比率について

Q1.私の質問

広報ひらかた8月号に、単年度収支としては1億4,300万円の赤字であるが、「実質収支は23億1,200万円の黒字」との大見出しで決算速報を掲載されていた。「安心できる財政状況なんだな」という印象を市民に与えそうであるが、実際はどうなのか。さまざまな施策を、余裕を持って拡充できる財政状況にあるのか、まずは率直な見解を伺う。

A1.福山財政課長の答弁

近年、新型コロナウイルス感染症や物価高騰など社会情勢が目まぐるしく変動していることから、当初予算編成に合わせ、毎年2月に見直しを行っている、長期財政の見通しを踏まえ、その時々の直近の財政状況を踏まえ判断していく必要があると考えている。

Q2.私の質問

社会情勢が目まぐるしく変動しているので、長期財政の見通しも踏まえ、その時々の直近の財政状況も踏まえないと、さまざまな施策を拡充できる財政状況ではないとのご答弁だったと理解する。

では、具体的なところについて、順次、伺う。

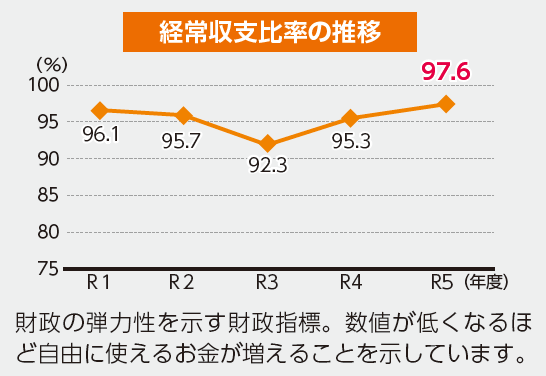

まず、財政の弾力性を示す財政指標である経常収支比率は、昨年度に比べてどうなったのか。また、この5年間の傾向と、その原因について、見解を伺う。さらに、全国自治体の状況について、どのように捉えているのかについても伺う。

A2.福山財政課長の答弁

2023(令和5)年度の普通会計決算に基づく経常収支比率については、前年度から2.3ポイント上昇し97.6%となった。また、直近4年間の推移であるが、2019(令和元)年度が96.1%、2020(令和2)年度が95.7%、2021(令和3)年度が92.3%、2022(令和4)年度が95.3%となっている。比率増減の要因であるが、分子である経常経費充当一般財源については期間中上昇しているが、分母である経常一般財源については2021(令和3)年度にかけては上昇したが、2022(令和4)年度で横ばい、2023(令和5)年度で減少となったことから、2022(令和4)年度から上昇傾向となった。また、類似団体である全国中核市平均の2023(令和5)年度は93.2%となっており、増減の傾向は同様の動きを見せているが、いずれの年度においても類似団体平均を上回っている状況である。

Q3.私の質問

つまり、財政の弾力性を示す財政指標である経常収支比率は、いずれの年度も類似団体である全国中核市平均より悪い状況ということである。

では、他の自治体と比較して、現在の経常収支比率に表れている本市の財政状況の現状をどのように評価しているのか、伺う。

.png)

A3.福山財政課長の答弁

大阪府下の類似団体である中核市では比率の低い方から、寝屋川市が88.8%、高槻市が91.7%、豊中市が92.1%、東大阪市が94.7%、吹田市が96.2%、八尾市が100.6%で、府下の類似団体の中において高い比率となっている。

比率の高まりは、予算の裁量の余地が狭まることから財政運営上好ましくない状態であり改善していく必要があるものと認識している。

Q4.私の質問

高い、高いと言って、それは、悪いということであるが、こうした財政状況を踏まえた場合、今後の都市経営の視点や施策展開における留意点として、どういったことが必要だと認識しているのか。

つまり、経常収支比率が上昇しても、実質収支が黒字だから、枚方市の財政は堅調で大丈夫なんだ。だから、どんな施策もどんどん進めればいいんだと考えておられるのか。もし、違うのなら、施策展開にあたって、どんなことに留意しなければならないと考えておられるのか、これは、市長に伺う。

A4.伏見市長の答弁

今後の施策展開にあたっては、これまで同様、事業実施の必要性はもとより、事業実施による財政面での将来への影響についても長期財政の見通しなどによる検証を踏まえたうえで判断していく必要があると考えている。

また、今後も健全な財政運営を行っていくためにも、着実な財源確保を行うとともに時代に合わせた、行政サービスや行政資源の最適化を図りながら施策展開を実施していくべきであると考えている。

私の意見・要望

一定額の基金残高を確保しているため、短期的な緊急事態の対応は可能であるが、「比率の高まりは、予算の裁量の余地が狭まることから財政運営上好ましくない状態であり改善していく必要があるものと認識している」というのが財政課長のご答弁である。つまり、財政の硬直化が進んでおり、財政状況としては予断を許さない状況であると理解した。

市長も、「今後の施策展開にあたっては、事業実施の必要性はもとより、事業実施による財政面での将来への影響についても検証を踏まえて判断していく必要がある。」と答弁された。そのとおりである。

だとすれば、施策展開にあたって具体的に重要なことは何であるのか。それは、特に後年度負担の増加をもたらす事業を新規で始めるにあたっては、その事業の費用対効果、長期的な財政負担の影響、さらには枚方市が抱える他のさまざまな施策課題を総合的に判断し、限られた財源の中で、何を実施することが大切なのかという「優先順位についての判断」を行うことではないか。そして、そのことを議会や市民の理解を得られるように、しっかりと説明しなければならない、~私はそう考える。

昨日は、「財源の確保は当然のことながら、後年度の公債費負担を抑制するため、市債の発行を伴う投資的事業については優先順位をしっかりと見極め、また、新規施策については議論をしっかりしていただくように」とか、「何でもかんでも新規事業を進めるのではなく、適切なタイミングを」とか、また、「まず、市民生活に直結した事業に対する予算を確保することが市民にとって最も重要」とか、「場合によっては、立ち止まるだけでなく、後退しないといけないかもしれない。公約施策の実施は財政の健全性が担保された上で行うべき」といった委員の意見もあった。

例えば、中学校給食の無償化が、対象となる市民にとっていくら魅力的であっても、これといった財源確保策の見通しもないなかでスタートさせてしまうと、その事業が中長期的に市の財政をさらに圧迫することが懸念される。小学校給食用の食器の更新も満足にできていないという指摘もあった。

また、2020(令和2)年度のスタートアップ時には、いまはなき「この街に住みたい基金」から約3億9,300万円を充当したけれども、2年目以降、令和3年度以降は一般財源で頑張ってねとされ、令和3年度の予算特別委員会の際には、一般財源で約4億2,600万円を見込んでいると伺っていた「第2子以降保育料無償化事業」について、昨日のご答弁では、さらに副食費の無償化も加わって、4億7,000万円程度の決算額となっているようである。

財源確保策の見通しがない中で新規事業をスタートさせてしまうと、本市が必要とする他の重要なインフラ整備やサービス、福祉・教育などの事業執行に支障をきたす危険性があり、それでは、将来世代に対する責任が果たせないと考える。

市民の皆さんからお預かりした貴重な税金を大切に使い、健全な自治体財政を維持しながら、真に必要な施策を持続的に続けていくためには、しっかりとした検討・検証を行うこと、きちんとした説明と議論を行うこと、これらのことが必要不可欠である。決してズルズルと施策・事業を始めたり、ダラダラと継続したりしてはならないのである。そういう姿勢で施策・事業を進めると、必ず、さまざまな手続きがグダグダになってしまう。

このことを決算の質疑にあたって、まずはじめに意見させていただいた上で、さらに具体的な項目の質疑に移らせていただく。

(2)財政調整基金から他基金への積み替えについて

Q5.私の質問

2023(令和5)年度、繰入金が前年度比39億円の増となっている。その理由について、伺う。

(※ページ末に「参考資料」掲載)

A5.福山財政課の答弁

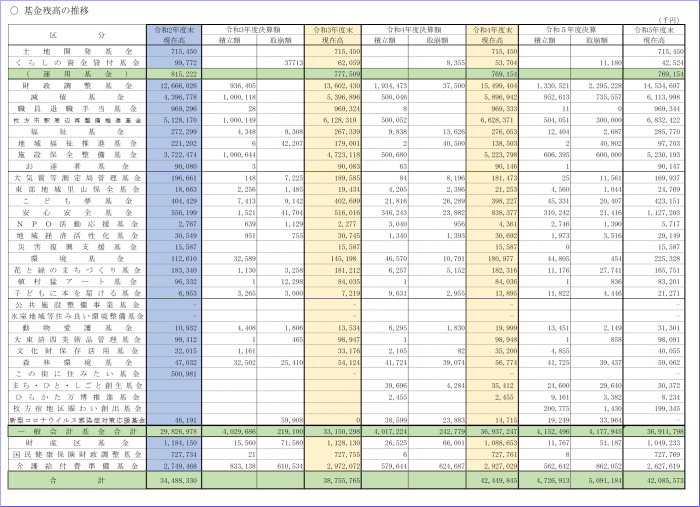

2023(令和5)年度決算に基づく繰入金については、財政調整基金で22億9,500万円(2,295,228千円)、減債基金で7億3,600万円(735,557千円)、施設保全整備基金で6億円、枚方市駅周辺再整備推進基金で3億円繰り入れを行ったことなどにより前年度から39億3,200万円増加したものである。

Q6.私の質問

繰入金の増は、各基金繰入金の増とのことである。

では、財政調整基金、減債基金、枚方市駅周辺再整備推進基金、施設保全整備基金、それぞれにおける2023(令和5)年度の積立額及び取崩額の内容について、伺う。

A6.福山財政課の答弁

まず、各基金への積み立てについて、まず財政調整基金は、法定となる前年度繰越金の2分の1の積み立ての他、指定寄附金等で積み立てを行ったものである。

次に減債基金は、財政調整基金からの積み替えで5億円、普通交付税の追加交付に伴い臨時財政対策債基金償還費分の積み立てで4億5,300万円など、次に枚方市駅周辺再整備推進基金は、財政調整基金からの積み替え5億円など、次に施設保全整備基金は、財政調整基金からの積み替えで5億円、元市営住宅用地売り払い相当分で1億600万円などとなっている。

次に、各基金からの繰り入れについて、まず財政調整基金は、先ほどの3基金への積み替え分として15億円、枚方宿地区賑わい創出基金への積み替えとして2億円、新型コロナウイルスワクチン接種にかかる国庫支出金の返還金分として1億9,500万円、2023(令和5)年度物価高騰対策で実施した水道料金の基本料金等減免などの原資として4億円繰り入れを行っている。次に減債基金は、借り入れから10年が到来した公債費の繰上償還分として7億3,600万円、次に枚方市駅周辺再整備推進基金は、③街区に係る整備事業への財源として3億円、次に施設保全整備基金は、清掃工場の定期補修工事など公共施設の整備・改修への財源として6億円、それぞれ繰り入れを行っている。

Q7.私の質問

2021(令和3)年度、2022(令和4)年度の減債基金、枚方市駅周辺再整備推進基金、施設保全整備基金の取崩額は0円、財政調整基金の取崩額は37,500千円であった。しかし、2023(令和5)年度、財政調整基金は、約13億3,000万円(1,330,521千円)を積み立て、約23億円(2,295,228千円)を取り崩しているため、差引で約10億円、基金が減少している。2023(令和5)年度の、財政調整基金、減債基金、枚方市駅周辺再整備推進基金、施設保全整備基金の各基金についても、これまでにない積み立てと取り崩しを行った結果、各基金は減少ないし、ほとんど積み増しできていない結果となった。

そこで、財政調整基金については、各基金に組み替えた理由や減少となったことに対する評価を伺う。また、各基金の活用や取り扱いは適切であったのかについても、見解を伺う。

A7.福山財政課長の答弁

財政調整基金から各基金への積み替えについては、減債基金は増加する公債費への対応として、枚方市駅周辺再整備推進基金は新庁舎など多額の事業費に対する財源として、施設保全整備基金は、今後公共施設の老朽化が進む中において、施設改修などを着実に推進するための財源として、それぞれの基金の設置目的に応じた将来の財政需要に備えるため積替えをおこなったものである。

今後も基金残高を注視し、必要に応じて財政調整基金から各基金への積み替えを行っていく考えであり、年度ごとの収支状況等により増加することもあれば減少することもあるものと考えている。

次に、減債基金、枚方市駅周辺再整備推進基金、施設保全整備基金であるが、各基金の目的に応じた財源として予算化した範囲内において執行したもので適切であったと考えている。

私の意見・要望

大規模災害や感染症の拡大など、急な財政支出が必要となる事態に備える必要性があることは、この数年間に嫌というほど学んだことである。財政調整基金は単なる剰余金や余裕資金ではない。

「大阪府には財政調整基金がたくさんあるから、いざとなれば万博赤字の穴埋めに使えばいい」などという暴論があるが、財政調整基金というものは、決してそのような使い方ができるものではない。2023(令和5)年度の決算を見ると、財政調整基金残高は70億円程度を目安とする中で年度末現在高は145億円超であること、また、かつての、市長の第2の財布ではないかと指摘もされ、廃止された「この街に住みたい基金」の運用に見られた、そんな乱暴なものではないとしても、どうも財政調整基金の運用が、取り崩しを前提としたり、特定目的資金への繰り出しを迂回して、さまざまな事業費に使ったりするための「一時的な受け皿」にされているのではないかとの危惧がある。

そのような、わかりにくくて不透明な財政運営は行うべきではないと意見しておく。

(3) 会計年度独立の原則、予備費について

Q8.私の質問

2020(令和2)年度以降、新型コロナウイルス関連の膨大な補正予算がほぼ毎議会に提案されてきた。その中では、どうも、当初予算編成が重視されていないのではないかと懸念されることもあったし、債務負担行為、繰越明許費も多くなってきた。

そこで、改めて、「会計年度独立の原則」の本来の趣旨について、伺う。

A8.福山財政課長の答弁

会計年度独立の原則については、地方自治法第208条で定められており、地方公共団体の会計年度は、各年度4月1日から翌年3月31日までとし、各年度の歳出はその年度の歳入をもって充てることと規定されている。

一方、繰越明許費については、この会計年度独立の原則の特例となっているものの、昨今、国の財源を活用するにあたり、翌年度に事業がまたがることを前提に年度末に事業採択されるようになってきたことが1つの増加要因であると考えている。

なお、債務負担行為については、複数年で契約することによる事業費などのメリット、また、年度当初の4月1日から必要となる契約について適切に執行するため必要な手続きとして行っているものである。

私の意見・要望

自治体の主な財源は、地域住民や法人から納められる税金で成り立っているため、民主的かつ適正に使われなければならない。あたりまえの振り返りかと思うが、会計年度独立の原則は、財政の健全性を確保するために設けられているのもので、「その年に集めたお金は、その年に納めた住民のために使われるべき」という考えに基づいている。

一年間の歳入歳出の状況を明確にすること。収入と支出は、その期間に完結し、他の年度に影響を及ぼさないようにすること。歳入予算が不足している場合は、歳出の節約等によりその不足を補うべきであること等がその内容となる。

そして、複雑多岐にわたる経費を不経済・非効率な執行から救済する目的で、例外として、繰越明許費とか、債務負担行為などが規定されているということを再度おさらいして、次の質問に進む。

Q9.私の質問

次に、予備費について、伺う。予備費の使途は、予測不能な緊急事態や突発的な必要がある場合に限定されており、予備費が執行された場合には、議会として、その使用が適切かどうかを判断する必要があると理解している。

そこで、本市における予備費の執行基準について、伺う。

また、この間[2020(令和2)年度以降]、予備費の執行が増えているが、2019(令和元)年度以降、予備費執行に至る背景やプロセス(執行内容及び執行理由)がどのように推移してきているのかについても伺う。

A9.福山財政課長の答弁

予備費については、公共施設の不具合等により緊急対応する必要が生じたものや、災害や損害賠償等など早急に支出が必要なものなど、また、予算化した事業費に不足が生じその支払いに裁量の余地がなく早急に対応すべき必要があるものなどについて、担当課からの依頼に基づき対応を行っている。

予備費の充用額の推移については、2019(令和元)年度が1,000万円、2020(令和2)年度が5億600万円、2021(令和3)年度が3億9,100万円、2022(令和4)年度が2億3,200万円、2023(令和5)年度が3億6,300万円となっている。

2019(令和元)年度は先ほど申し上げた内容に基づき執行したものの、2020(令和2)年度から2022(令和4)年度にかけては、従来の内容に加え、新型コロナウイルス感染症関係や国の給付金事務、物価高騰支援が多くを占めており、特に新型コロナウイルスという未曽有の感染症拡大対策のために必要となる経費に活用したものである。

また、コロナ禍後の2023(令和5)年度については、主に電力・ガス・食料品等価格高騰対策として実施しました小規模事業者支援金給付事業において、想定を超える申請があったことから不足分について対応を行ったものである。

Q10.私の質問

本市における予備費の執行基準について、規程のようなものはないようであるが、他市ではどのような状況であるのか、参考となる定めはないのか、伺う。

A10.福山財政課長の答弁

財務省のホームページに掲載されている用語解説では、予備費は、「予見し難い予算の不足に充てるための経費で、予算成立後において歳出に計上された既定経費に不足を生じたり、又は新規に経費が必要となった場合、その不足に充てるため、内閣の責任において支出できるもの。」とされており、この内容については、本市の予備費充用の考え方に沿ったものであると認識している。

Q11.私の質問

なるほど。国の用語解説の引用である。

国においても予備費は課題視されていて、国会の審議を経ずに政府が閣議で使い道を決められる予備費は、使い道の事前議決が義務づけられている一般の政策経費と異なり、国会の監視が及びにくく、乱用が進めば「政府の便利な財布」となりかねないことから、「財政民主主義に反する」という根強い批判がある。

予備費の総額としては、国においても、2020(令和2)年度以降、新型コロナ感染症対策予備費等が加わり、数千億円から、かつてない5兆~10兆円規模になっている。

財政民主主義の観点から、予備費の使用は災害などの真に緊急性の要するものなどに限定されるべきであり、必要な施策は、できる限り補正予算を編成し、国会による事前の議決を経て支出するべきとの指摘もなされているところである。

また、憲法87条第2項に「すべて予備費の支出については、内閣は、事後に国会の承諾を得なければならない」と予備費の事後承諾が規定されているが、実際には、会計年度終了後、承諾にかなりの時間がかかっているようである。

一方、地方自治法には明確な規定はなく、自治体ごとに取り扱いが異なってはいるようである。

しかしながら、透明性と説明責任の観点から、実行後に速やかに報告することが重要ではないのかと考えるが、市の見解を伺う。

A11.福山財政課長の答弁

これまでから、冒頭ご説明させていただいた事情などの場合、予備費対応を行っているところではあるが、対応内容や必要となる金額を踏まえ、随時、担当部署から議会へ個別に報告を行うよう指示しているところである。

私の意見・要望

随時、担当部署から議会へ個別に報告を行うよう指示しているとのことであるが、さて、遵守されているのか、疑問である。

通常の予算で対応できるものではない予測不能な緊急事態や突発的な必要に対応するため執行した予備費について、その執行の背景やプロセス、支出目的や金額などの詳細内容など、議会に対して適時適切な報告を行うことが、行政に求められる透明性であり、説明責任であると考える。

予備費の事後報告のタイミングについては、決算認定時に一括して報告するのではなく、速やかに議会で報告をしている先進都市の事例を参考に検討していただきたいと意見しておく。

Q12.私の質問

突発的な必要に対応するための予算について、初期対応は予備費となっても、時系列に進行する中で、可能であれば、議会での審議のある補正予算で対応するのが本筋ではないか。

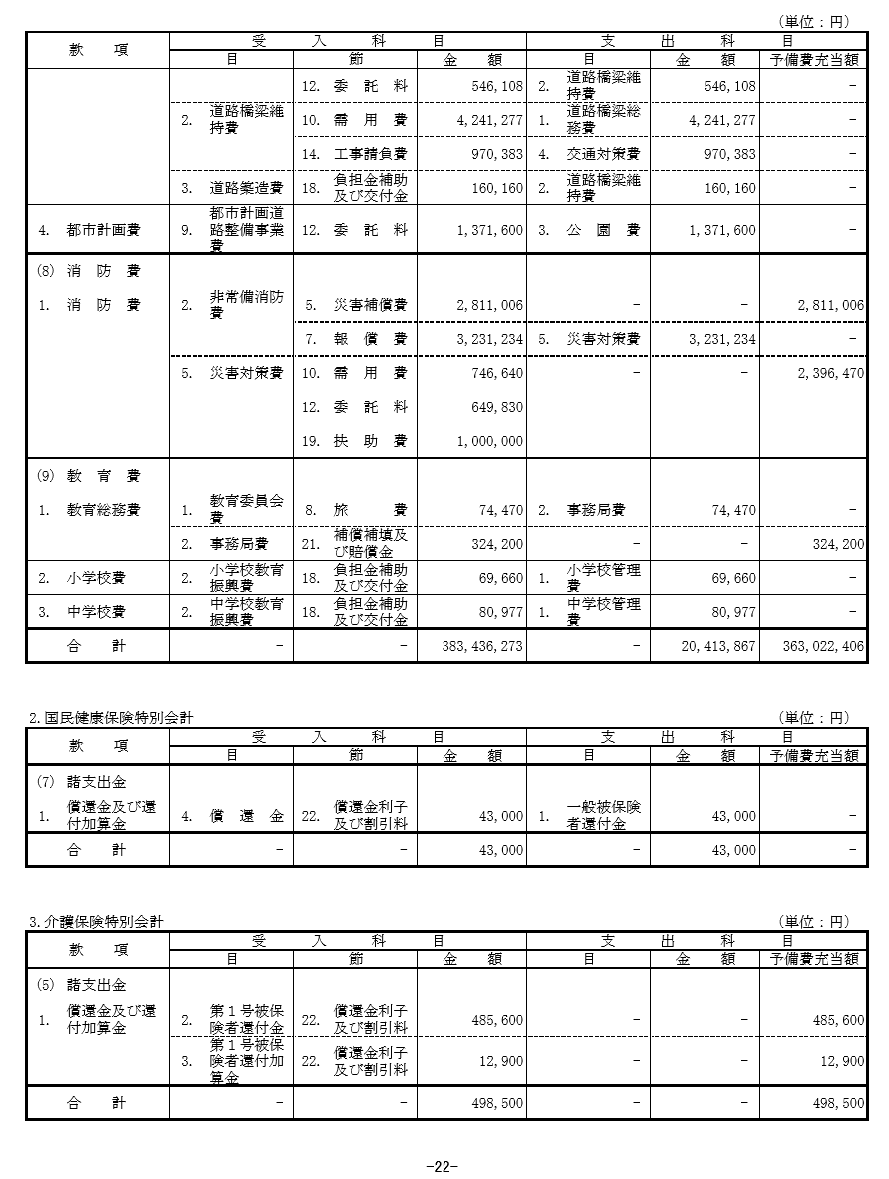

改めて、2023(令和5)年度の予備費充用額363,022,406円について、予備費執行に至る背景、充用理由を伺う。

A12.福山財政課長の答弁

2023(令和5)年度の予備費充用額3億6,300万円の主なものとして、各公共施設等の不具合に伴う工事等緊急発注分として7,300万円、小規模事業者支援給付金への対象事業者の増加に伴う対応として2億7,300万円、能登半島地震に伴う対応として200万円、損害賠償に係る賠償金分として30万円、法人市民税確定申告に伴う還付金発生への対応として700万円などとなっており、それぞれ早急な対応が必要なものであることから、担当課の依頼に基づき予備費の充用を行ったものである。

私の意見・要望

それぞれ早急な対応が必要なものであることから、担当課の依頼に基づき予備費の充用を行ったものとのことであるが、「予備費の充用を伴う事務事業の施行方針を決定すること」で、200万円以上は副市長の専決事項となっている。さまざまな手続きがグダグダにならないよう、本市における予備費の執行基準及び事後報告の基準について、明確に定めた方がいいのではないかと、これは意見しておく。

(4) 庁舎本館外壁打診調査・外壁改修工事

Q13.私の質問

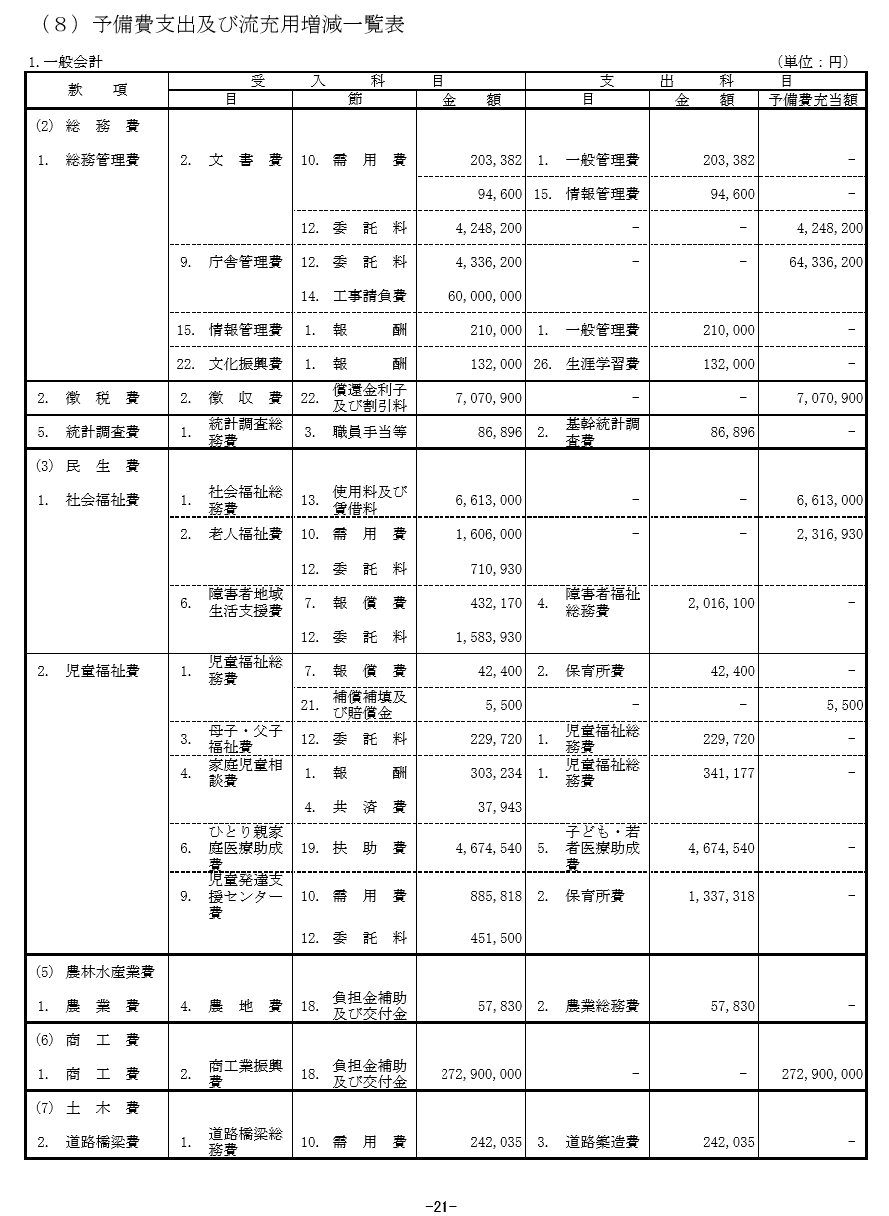

決算概要説明書21ページ、予備費支出及び流充用増減一覧表に、委託料4,336,200円、工事請負費60,000,000円、合計64,336,200円の予備費が庁舎管理費に充用されたことが記載されている。

先のご答弁の「各公共施設等の不具合に伴う工事等緊急発注分として7,300万円」の内訳になると思う。これは、緊急で必要となった庁舎本館外壁打診調査及び外壁改修工事への対応とのことであるが、本件にかかる予算執行状況について、まずは時系列で説明を願う。

A13.巽総務管理課長の答弁

2023(令和5)年4月7日に庁舎本館4階バルコニー上部のコンクリート片が落下していることを確認したため、通行される市民などの安全を確保する必要から、外壁落下防止措置と外壁の打診調査を緊急発注した。4月15日から20日にかけ仮設の足場を組み、落下防止器具とネットを設置した。この契約期間は、4月7日から7月31日とし、6月中には打診調査を行い、費用については予備費の4,336,200円を充当することとした。しかしながら改修工事が始まる12月まで落下防止器具(アサガオ)を残す必要があったことから、期間を12月22日まで延長する契約を7月31日に締結し、最終的には期間を4月7日から12月22日、金額9,378,000円とする変更契約を12月22日に締結し、予備費に現計予算を加えて令和6年1月に支払った。

調査後の6月末に、「剥落による通行人などへの危険を防止するために至急補修等が求められる」との調査結果報告を受け、危険防止のため緊急的な本館外壁改修工事対応が必要であると判断し、その時点における工事概算額である60,000,000円を予備費として充当し、緊急発注することとし、2023(令和5)年9月に見積り合わせによる契約手続依頼を行った。

見積合せの結果、見積金額が最も低かった業者を契約相手方とし、10月10日に緊急発注し、工期は2023(令和5)年10月10日から2024(令和6)年3月31日、契約金額36,069,000円とする契約を締結した。支出額については予備費充当額の60,000,000円から、契約金額36,069,000円の40%となる14,420,000円を前払い金として2023(令和5)年度に支出したが、工期を延長したため残りの45,580,000円については、2024(令和6)年度に繰越明許費の設定を行った。

2024(令和6)年度当初予算の議決後、工事の設計数量が確定したため契約金額を確定し、最終的に工期を2023(令和5)年10月10日から2024(令和6)年5月10日とする契約を5月8日に締結し、2024(令和6)年6月に2023(令和5)年度支払額を差引いた32,220,000円を翌年度に繰越し、支出している。

私の意見・要望

ただいまの答弁は、とてもわかりにくかったので、私の方で、整理させてもらう。もし、私の理解が間違っていたら、訂正していただきたい。

▶ まず、発生した事態は、庁舎本館4階バルコニー上部のコンクリート片が落下したというものである。

▶ 発生した日は、2023(令和5)年4月7日である。年度当初である。

▶ 対応は、大きく分けると2つである。

1つは、外壁落下防止措置と外壁の打診調査を目的とした「庁舎本館外壁調査委託」

2つめは、危険防止のため緊急的な本館外壁改修工事を目的とした「庁舎本館外壁改修工事」である。

▶ ややこしいのは、これらの契約の契約手続きと予算措置である。

▶ 1つめの、「庁舎本館外壁調査委託」。これは緊急発注で契約期間は4月7日から7月31日。費用支払いのための予算は予備費充用の4,336,200円で、4月27日総務管理課起案、5月8日副市長決裁、契約金額4,336,200円の「暫定契約書」は6月9日に締結されている。しかし、本格的な改修工事が始まる12月まで落下防止器具(アサガオ)を残す必要があったことから、「暫定契約」の契約期間末日の7月31日に契約期間を12月22日まで延長する変更契約を締結。その後、最終的に、契約金額を5,050,800円増額して9,378,000円とする「本契約」は12月22日に締結されている。予算は、予備費充用分の4,336,200円に加えて、2023(令和5)年度の現計予算5,050,800円を加えたもので、2024(令和6)年1月に支払ったとのことである。この約500万円は、補正ではなく、その間の契約等の差金をかき集めたもののようである。

▶ 2つめの、「庁舎本館外壁改修工事」であるが、これがまたややこしい。緊急工事との位置づけで、契約金額は36,069,000円。緊急工事の場合は、随意契約が殆どであるようだが、この工事は見積り合わせによる契約手続きが行われ、契約期間を10月10日から翌年3月31日とする「暫定契約書」が、10月19日付けで締結されている。費用支払いのための予算は予備費充用の60,000,000円である。8月8日総務管理課起案、8月18日副市長決裁とのことである。

▶ さらに、経過をややこしくしたのが、「暫定契約」の契約期間末日直前の3月28日付けに契約期間を2024(令和6)年5月10日までに延長する変更契約を、これまた暫定契約として交わされた。予備費を充用した「緊急工事」の「暫定契約」が会計年度をまたぐことになり、非常にややこしく、この理解しがたいグダグダな運用をせざるを得なかったことが事務的な誤りにもつながったのではないかと私は感じている。

市駅周辺再整備の具体化がズルズル・ダラダラと遅延する中で、2022(令和4)年度の職員会館の外壁落下事故に続いて庁舎本館の外壁剥離事故が発生したわけである。いずれも直前の第12条点検で問題を指摘されなかったのに、事故発生により立て続けに補修工事が必要となってしまったが、その経費を歳出予算として表に出し、議会審議にかけるのが嫌だったからか、予備費充用の緊急工事として実施するから、こんなグダグダな対応になったのではないかということである。

いわば、職員会館と庁舎本館、この2つの老朽建築物の不具合と建替えの遅延によるコストの発生について、正面から明らかにして議会で予算審議することを2年続けて避けたわけである。

▶ なお、支払いについては、当初の「暫定契約書」に、契約金額の40%を前払いすることができる規定があったことから、契約金額36,069,000円の40%となる14,420,000円について、予備費で充用した2023(令和5)年度予算で支払い、予備費充用額60,000,000円との差額の45,580,000円、つまり、「予備費充用分の一部」を2024(令和6)年度に「繰越明許」したとのことである。

▶ 2023(令和5)年度決算からは離れるが、連続した会計処理ですので、繰越後の外壁改修工事について触れておくと、「暫定契約」の変更契約の契約期間の末日の直前の5月8日に「本契約」は締結されたとのことである。

その際、契約金額は10,571,000円増額変更され、最終の契約金額は46,640,000円になり、2023(令和5)年度に前払いで14,420,000円を支払っていることから、残額の32,220,000円を繰越予算から6月に支出したとのことである。なお、予備費充用した60,000,000円と最終の契約金額46,640,000円との差額の13,360,000円は、2023(令和5)年度の不執行額(不用額)となっているようである。

結局、庁舎本館外壁調査委託については、「緊急」ゆえの予備費充用と2023(令和5)年度予算の「合わせ技」で予算対応し、庁舎本館外壁改修工事については、予備費充用の「緊急工事」の「暫定契約」が「会計年度」をまたぐことになり、結果、予備費充用分の一部を翌年度へ繰り越すという、極めてわかりにくい「グダグダ」の予算手続きとなっている。会計年度を超えた暫定契約は翌年度の5月8日付けで契約金額も変更され、「本契約」を締結されているが、予算の繰り越し額は3月の繰越明許補正の額ではなく、最終の本契約の額で計算されている。本当にややこしい。

Q14.私の質問

これは、工事施工に関する意思決定の時期や予算規模、また工事内容や工期等を鑑みれば、「緊急や突発的な必要がある場合」にはあたらず、予備費充用ではなく、補正予算対応等の方策が必要だったのではないか。予備費の充用、また予備費充用分の一部繰り越しというのは、手続き的に問題があったのではないのかと考えるが、財政課に見解を伺う。

A14.福山財政課長の答弁

当該工事については、4月に事象が発生したが、その後の調査報告書においてタイルの落下に伴う通行に支障を来たす恐れにより緊急的に工事を実施する必要があるとの判断に至り、早急に対応する必要性が判明したことから予備費を充用し実施したものである。

なお、繰越明許費は、年度内にその支出が終わらない見込みのあるものについて、繰り越しができるものとなっており、執行途上の本予算において年度内に完了しないことが明らかになったことから、予算制度上、必要となる対応をしたものである。

Q15.私の質問

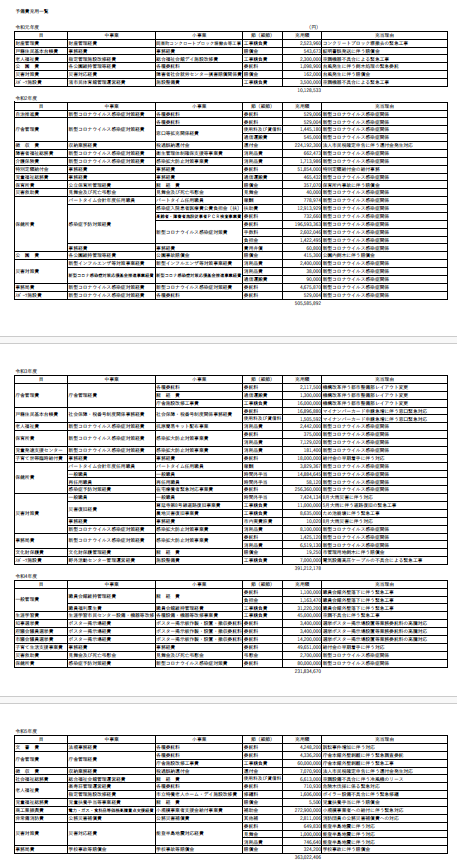

関連した事項であるため尋ねるが、事務概要565ページに、同様の【緊急工事】として、北部支所アスベスト対策工事[天井アスベスト(レベル1)除去工事]5,167,000円、2024(令和6)年2月1日~3月29日が掲載されている。

B日程になるので、ヒアリングで確認をしたところ、「北部支所アスベスト対策工事は、施設の天井部分の仕上材にアスベストが含まれている個所から雨漏りが発見され、このまま劣化が進行すると飛散する恐れがあり、早急に修繕する必要があったため、緊急工事として実施したもの」との回答であった。

まさしく緊急工事であったと思うが、この費用になぜ予備費を充用しなかったのか、財政課に伺う。

A15.福山財政課長の答弁

北部支所のアスベスト対策工事については、2024(令和6)年2月に担当課から実施の必要性が報告された際、当初予算に計上していた施設の改修工事費について、年度末のため契約差金に伴う不執行額となる予算があることが判明したため、3月の補正で同工事費の減額補正を行わず、緊急対応が必要なアスベスト対策工事に活用したものである。

私の意見・要望

北部支所費に工事請負費という予算が計上されることは通常はないけれども、昨年度は、保全計画上、給水設備工事を予算化しており、年度末には工事も終了していて契約差金があったことから、500万円は結構大きい額であるが、補正対応を行わずとも、また、予備費を充用することもなく、緊急工事として対応できたということのようである。予算段階での議会の審議はなかったけれども、この緊急対応については、理解できる。

しかし、庁舎本館外壁打診調査・外壁改修工事については、全く次元や性格が異なる。庁舎本館の老朽化に伴う具体的な危険事象の発生や、それに伴う費用の発生は、枚方市駅周辺再整備や新庁舎建設に関連する重大(重要)な事案である。このことに関する予算審議の機会を設けなかったのは、都合が悪いことを議論したくなかったからではないかと思わざるを得ない。

2023(令和5)年12月の一般質問の際、対応の状況について伺うと、部長は、「本年4月に発生しました本館上部からのコンクリート片落下事象への対応といたしましては、実施いたしました打診調査の結果を踏まえまして、今月より外壁補修工事を実施しているところでございまして、亀裂など全てを補修し、外壁の全面塗装を行うことで、一般的には10年以上の耐用年数になるものと考えております。」と答弁されていた。まあ、耐用年数まで踏まえたご答弁をされているのであるから、補正予算対応ができなかったはずがない。現に、予備費と現年度予算の「合わせ技」で対応されている。

繰り返しになるが、突発的な事故に対して、初期対応は予備費を充用しても、時系列に進行する中で、議会での審議のある補正予算での対応するのが本筋である。そうでないと、行政執行の透明性や説明責任(適切な予算執行)、議会の監視機能がないがしろにされることになる。しかも、充用した予備費の繰り越し、予備費の繰り越しなど、会計年度独立の原則から見ても、理解不能である。法的に問題があったかどうかについてのご答弁はなかったが、そもそも想定外だと思う。

諸事情を鑑みても、庁舎本館外壁打診調査委託は予備費でやむなしとしても、外壁改修工事の予算は補正計上をするべきだと考える。そうであれば、繰越しについても、予備費充用分の明許繰越しではなく、補正予算分の明許繰越しであったわけである。

先ほど、予備費の執行基準について、財務省の用語解説を引用されたが、財務省近畿財務局編の「繰越事務手続の手引 【本編】[2023(令和5)年10月]」に、「予備費使用により増額した経費の繰越し」についてのQAがあり、明許繰越し及び事故繰越しともに、繰越の要件を具備すれば「できる」し、実際に繰越しをした例はあるが、予備費使用等に至る事情から、努めて年度内に支出を完了するように努力すべきで、真にやむを得ない場合にのみ繰越しを行うこととしてそれ以外は繰越しを避けなければならないと記されている。

手引に記載の「予備費を使用した当時においてその事業等がその年度内に完成する見込みであったところ、何らかの避け難い事故などのためその事業等が完成せず、これに伴って、その年度内に支出が終わらない場合もある。この場合において支出を終わることができなかった事由が事故繰越しの要件を具備するならば事故繰越しとして翌年度に繰り越して使用することが理論上可能であると考えられている。」と事故繰越しについて記されており、そのことは理解できるが、明許繰越しを行うことについては理解できない。

法的なことも含めて、この経費の予算執行及び決算処理については、非常に問題があると意見しておく。

Q16.私の質問

最後に、9,378,000円の庁舎本館外壁打診調査、及び46,640,000円の外壁改修工事であるが、2024(令和6)年5月8日に完了した今回の緊急工事の実施により、公の施設として、どの程度の安全性を確保できる状況になったのか、念のため、伺っておく。

A16.巽総務管理課長の答弁

今回の外壁補修工事により、外壁の全面塗装を行うことで、10年以上の耐用年数が確保できたと考えている。引き続き、市有建築物保全計画に基づく更新工事等を計画的に実施するほか、3年に1度の建築基準法第12条に基づく特定建築物定期調査などにより、適切に管理を行う。

私の意見・要望

私は最初の質疑で、「ズルズルと施策・事業を始めたり、ダラダラと継続したりしてはならない。そういう姿勢で施策・事業を進めると、必ず、さまざまな手続きがグダグダになってしまう」と意見させていただいた。

枚方市駅周辺再整備事業の一番大きな目的の1つが、老朽化した公共公益施設の更新にあったはずなのに、新庁舎の位置に関する議会の判断を「矛盾があるから転換させられる(維新プレス)」などという自分勝手な思い込みのもと、新しい合意形成のための見直し努力もせず、ズルズル・ダラダラと老朽庁舎を放置しておくからさまざまな不具合が発生するし、そのための対応がグダグダな進め方になるのである。

ヒアリングの途上、庁舎本館の予備費充用、年度繰越し対応の緊急工事の手続きを確認するため、契約書の内容を確認していたところ、事務概要に記載の契約期間や契約金額の表記の誤り、契約締結状況報告書への記載漏れが判明した。※【追記】参照

決算特別委員会の冒頭に市長から説明もあり、いずれも適正に修正手続きを行っていただけると思うが、このような事務手続きのグダグダは、まさに、大きな判断、大きな方針の不適切さに起因していると考える。多くの職員が不適切な市政運営の「辻褄合わせ」をさせられるので、グダグダになるのも必然的なことなのかもしれない。しかし、このような「行政の劣化」により真に必要な施策に取り組まれないことは、納税者市民にとって決して容認できるものではない。

昨年度は、4月7日の庁舎本館の外壁落下事故に続き、5月7日、8日、また6月2日の大雨により、庁舎本館において雨漏り等の報告があったと聞いている。雨漏りは、外壁のみならず、屋根やベランダ等の経年劣化も原因かと思う。経年劣化に伴う外壁や屋根、設備などの損傷も多く、市庁舎の老朽化の進行に対する対応は待ったなしである。

私は「大規模災害に備えることが最優先課題」と訴えてきているが、まずは市民の暮らしの安全、安心を確保するためにも、新庁舎の建設位置を⑤街区に移転するという枚方市駅周辺再整備基本計画、そして新庁舎建設の方針を速やかに見直して、④街区における新庁舎建設を早急に進め、無駄な老朽庁舎等の存続対策がダラダラと続くことのないよう強く求めておく。

【修正前】

建築 【施設整備課】-e1729501760368.png) ↓

↓

【修正後】

建築 【施設整備課】.png)

(5)庁舎管理経費

Q17.私の質問

無駄な老朽庁舎等の存続対策がダラダラと行われていないかという観点から、庁舎管理経費の現状を確認させていただく。

昨年12月の一般質問で、市庁舎の本館、別館、分館の維持管理にかかる経費について伺うと、(各種法定等点検業務、清掃、警備業務に係る委託料のほか、光熱水費及び修繕費に係る)2022(令和4)年度の決算額は約2億1,700万円とのご答弁であった。同じ基準で、2023(令和5)年度の維持管理経費の決算額はいくらになるのか、伺う。

また、先の庁舎本館外壁打診調査・外壁改修工事等を含む庁舎の改修・更新経費の決算額も伺う。なお、参考に、それぞれ、2024(令和6)年度の予算額も伺う。

A17.巽総務管理課長の答弁

庁舎管理費のうち市庁舎・分館・第2分館・第3分館の維持管理費については、各種法定等点検業務、清掃、警備業務に係る委託料のほか、光熱水費及び修繕費に係る2023(令和5)年度の決算額は、約1億8700万円である。2024(令和6)年度の当初予算として市庁舎・分館・第2分館・第3分館の維持管理費については、約2億5700万円である。

庁舎の改修・更新経費の2023(令和5)年度の決算額は、庁舎施設改修工事費として85,606,500円、2024(令和6)年度の当初予算は97,139,000円である。

Q18.私の質問

庁舎の維持管理に要した費用のうち、第3分館(旧市民会館大ホール棟・旧市民会館本館)に係る決算額について、伺う。参考に、2022(令和4)年度の決算額、2024(令和6)年度の予算額も伺う。

A18.巽総務管理課長の答弁

庁舎管理費のうち第3分館に係る維持管理経費については、(1)各種委託料のうち、ネ.庁舎別館ガス吸収式冷温水機保守点検委託料(第3分館系統)として2,330,900円、フ.第3分館施設管理委託料として20,218,000円、へ.第3分館樹木剪定・除草等委託料として447,882円、(9)諸経費のうち光熱水費として9,751,661円、合計約33,000,000円を支出している。

2022(令和4)年度決算額は各種委託料のうち第3分館ガス吸収式冷温水機委託料として2,482,150円、第3分館施設管理委託料として22,110,000円、第3分館樹木剪定・除草等委託料等として897,481円、光熱水費として15,453,165円の合計約4,100万円となっている。2024(令和6)年度の予算額の委託料については約3,200万円、光熱水費の約1,400万円を合わせて約4,600万円を計上している。

Q19.私の質問

市民会館大ホール棟、市民会館本館という公共施設の廃止後、庁舎として使用している第3分館にかかる経費は合計すると約3,300万円とのことである。

次に、決算概要説明書76ページにある庁舎の維持管理に要した経費のうち、借上げ(賃借料の支払い)を行っている施設にかかる費用について伺う。

A19.巽総務管理課長の答弁

庁舎の維持管理に要した経費の内、借上げを行っている施設の費用は、サンプラザ3号館410号室の(1)各種委託料のチ.サンプラザ3号館清掃委託料(410号室)723,360円、(4)各種負担金のウ.サンプラザ3号館借上負担金240,000円、(6)庁舎借上料のア.サンプラザ3号館借上料(410号室)34,250,976円、(9)諸経費のうち光熱水費として2,224,568円となっている。その他については、本庁舎の来庁者駐車場用地として、(2)駐車場用地借上料の15,266,952円、輝きプラザきららの公用車駐車場用地として、2.中部拠点施設管理費(1)用地賃借料の4,620,000円となっている。

Q20.私の質問

ステーションヒルの行政フロアに移行したことから、サンプラザ3号館410号室の借用に係る約3,700万円の支出は今年度限りになるようである。この先、庁舎関連で借上げを行っているところは、総務管理課ではなく、土木部の所管施設となる中部別館で、敷地の賃借料12,000,000円の支払いがあるようだ。

平時においても、災害時においても、市庁舎との関連で、現場対応部署の拠点整備をどうするのかの検討も大きな課題である。新庁舎整備の中では、現在地の課題解決も含めて検討されるよう意見しておく。

次に、決算概要説明書77ページにある(8)庁舎施設改修工事費として、庁舎本館他空調設備改修工事71,186,500円(R5.6.27~R6.3.15)とあるが、この内容(実施理由、実施箇所、改修内容)について、伺う。

A20.巽総務管理課長の答弁

庁舎本館他空調設備工事については、庁舎本館に設置している清浄な空気を建物内に吸気する空調設備であるエアハンドリングユニット4台のオーバーホールに併せ、庁舎本館と別館に個別空調として設置しているパッケージエアコン9台及び本館西側入口の風除室に設置しているエアカーテンの更新を行った。

Q21.私の質問

庁舎本館他空調設備の改修を行ったとのことであるが、今年の夏は空調設備の不具合により庁舎本館内は大変暑い時期があった。昨年、改修したばかりであるのに、と首をかしげていたが、いったいどのような状況だったのか、伺う。

A21.巽総務管理課長の答弁

今年度7月から8月初旬の空調の不具合は、昨年度改修したエアハンドリングユニットではなく、別館の地下に設置しているガス吸収式冷温水機の本庁舎系統4台の内1台が稼働できない状況となったことが原因であった。

停止していたガス吸収冷温水機については、応急措置を行い現在は稼働している。

Q22.私の質問

つまり、昨年度、空調設備のうち、送風機能・送風設備は改修したが、冷却機能・冷却設備の保全対応はできておらず、今夏、故障した1台の応急処置を行ったということのようである。

本庁舎の空調設備については、現在本庁舎本館・別館内及び第3分館大ホールの屋上にある水冷式の冷却設備であるクーリングタワーも活用しているとヒアリング時に担当課から聞いたが、大ホールを先行して解体・撤去する場合、どのような課題があるのか、伺う。

A22.巽総務管理課長の答弁

旧市民会館大ホールの屋上にあるクーリングタワー2台については、旧市民会館大ホール用として設置されていたが、現在は本庁舎の空調機の能力不足を補うため専ら本館・別館の空調機として使用しており、旧市民会館大ホールの除却を行う場合、本庁舎の敷地内等への設置が必要となる。

私の意見・要望

繰り返しになるが、④街区の課題は、老朽化した公共施設の更新である。ズルズル・ダラダラと老朽庁舎を放置しておくからさまざまな不具合が発生するし、そのための対応がグダグダな進め方になるのである。そうして、だましだましの無駄な存続対策に貴重な税金が使われていく一方で、大規模災害に備えるために必須の対策に必要な経費が執行されていないことが非常に懸念される。

まずは暮らしの安全、安心のため、④街区における庁舎の更新整備に早急に取り組まれるよう、意見しておく。

(6)枚方市駅周辺再整備調査設計等事業費について

Q23.私の質問

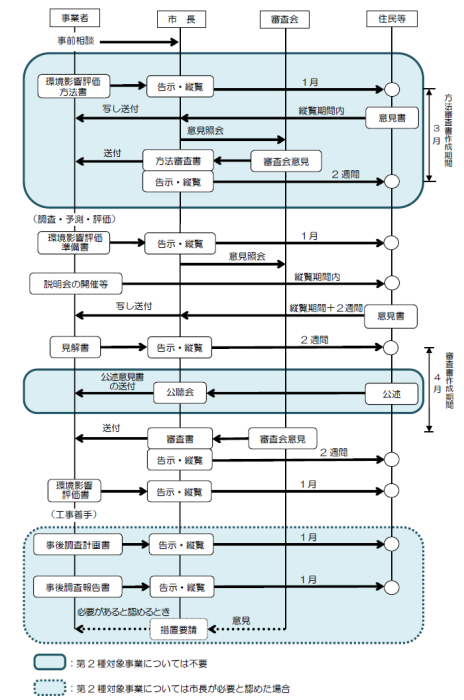

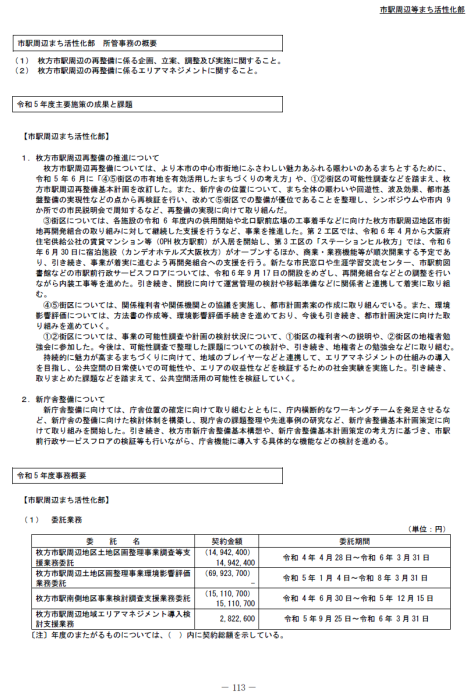

次に、事務概要113ページ、枚方市駅周辺土地区画整理事業環境影響評価業務委託についてであるが、委託の内容や進捗状況については、昨日の松岡委員や前田委員に対するご答弁で理解したので、まず、私なりの言葉で、おさらいさせていただく。もし、私の理解が間違っていたら、訂正していただきたい。

2022(令和4)年度から2023(令和5)年度までの期間で、債務負担行為の限度額1億2,000万円の中で、契約期間を2023(令和5)年1月4日から2024(令和6)年3月22日とし、契約金額を56,608,860円とする契約を(株)ニュージェックと締結し、令和5年度当初予算で7,000万円を計上した。そして、6月に環境影響評価項目や調査、予測及び評価の手法についてまとめた環境影響評価方法書を作成し、7月31日に行われた環境影響評価審査会で審査された。

会議録によると、具体的になにを作るのかについては「道路・公園等」の記載のみで、それ以上のことについては、関連する他計画を参照しないとわからないと指摘を受け、この後、「準備書」を作成するにあたっては適切な対応を、との意見も受けたようである。

そうしたさまざま意見を受け、調査内容や予測・評価項目が追加となり、令和5年度中に終了できなくなったことから、2023(令和5)年12月の補正で、予算額7,000万円全額を減額し、限度額7,000万円、期間を2025(令和7)年度までとする新たな債務負担行為を設定し、2024(令和6)年3月15日に、契約金額を69,923,700円に増額した上、契約期間を2026(令和8)年3月31日とする契約変更を行い、2025(令和7)年度までに予測及び評価などの環境影響評価に必要な資料作成を進めることとなったようである。

契約期間の延長、契約金額の変更など、既に締結している複数年度にまたがる契約を変更するためには、債務の期間が終わるまでに、変更契約を処理するための新たな債務を設定しなければならないとの説明を受けた。

「設定年度を超えての債務負担行為の補正・延長はできないが、新たな債務負担行為を設定すれば問題はない」という「考え」は本当に適切なのか。

期間・金額を指定して議会の議決を得た債務負担行為に基づき、各年度の予算化を行うものであるが、当初設定した契約期間や契約金額に変更があるとして、ズルズル、ダラダラと債務を打ち直す、改めての債務を設定する処理を重ねることはいかがなものかと思う。

昨年7月の環境影響評価審査会における環境影響評価方法書の審査の後、準備書の作成、準備書に基づく住民説明会の開催等もまだのようで、いったい事業の進捗がどの程度なのか、よくわからないが、現在の契約期間も、さらに伸ばさなければならなくなる可能性があるのではないか。そうした対応をさらに繰り返すことになれば、違法でなくとも予算執行手続きとしては不適切そのものになるのではないか。

そこで、環境影響評価業務委託にかかる手続きについて、担当部長の見解を伺う。

A23.山中市駅周辺まち活性化部長の答弁

環境影響評価業務委託については、2022(令和4)年9月議会において、この補正予算をご可決いただいた後、当初の委託契約を締結した。

その後、調査内容や予測・評価項目が追加になった事、それに伴い一定の期間が必要となったことから、2023(令和5)年12月議会において補正予算をご可決いただき、委託業者との変更契約を行ったものである。

本市としては、事務手続きに対して、適正に執行をしているものと考えている。

Q24.私の質問

「適切な」環境影響評価を行うために、本格的な作業については、きちんとした作業ができる状況になるまで、開始を見合わせるべきではないか、昨年12月の補正はそのために「長期の債務負担行為」へ組み換えを行うものと理解しておくと申し上げたが、結局、どんな建築物が整備されるのかが決まっていない状況で環境影響評価を行うこと自体に無理があるわけで、グダグダな業務の発注・契約処理を繰り返していくしかないという状況ではないか。

2022(令和4)年9月定例月議会で、市役所の位置を定める条例が否決となった直後の補正予算で、環境影響評価委託に係る債務負担行為の設定が行われた。その際の提案理由では、「庁舎位置にかかわらず、その準備行為として必要となる調査経費を計上している」とされ、また議案質疑においては、「庁舎位置を決定することと、まちづくり全体を進めていくことは切り分けて考えている、④・⑤街区のまちづくりを進めていくために必要な準備行為とし補正予算計上したもの」とのご答弁であった。

昨日の委員の質問にもあったが、これらの説明に対する見解を、改めて伺う。

A24.山中市駅周辺まち活性化部長の答弁

庁舎位置を決定することと、まちづくり全体を進めていくことについてであるが、まず、位置条例については、地方自治法(第4条)において、「地方公共団体は、その事務所の位置を定め又はこれを変更しようとするときは、条例でこれを定めなければならない。」と規定されているが、特に土地区画整理事業の都市計画や事業認可との前後関係など、提案する具体的な時期は明確に定まっていない。そのため、庁舎の位置の確定とまちづくり全体を進めていくことは切り分けて考えている。

その上で、土地区画整理事業をはじめ、市街地整備事業の実施にあたっては、調査や都市計画などの手続き、合意形成など事業開始前の準備段階で相当な期間を要する。このため、庁舎をはじめ建物配置などの確定にかかわらず着手できる調査を進めるべきとの考えから、2022(令和4)年9月に環境影響評価業務委託に係る補正予算を計上したものである。

私の意見・要望

「市街地整備事業の実施にあたっては、調査や都市計画などの手続き、合意形成など事業開始前の準備段階で相当な期間を要する。このため、庁舎をはじめ建物配置などの確定にかかわらず着手できる調査をする」との理由で、環境影響評価業務委託経費を予算化されたわけであるが、この間の取り組み経過を伺ったところ、環境影響評価作業に入る前の入口でウロウロしているという状況のようである。

極論を言えば、その後の見通しはなくても、準備書を提出いただければ、環境影響評価業務委託をいったん完了させることができるというようなお話もヒアリング時にあったが、このふんづまりは、考えてみれば当然の成り行きではないか。

誰が事業主体となり、どのような事業内容なのか、当該事業によってどのような土地利用や建築物が予定されるのかが示されなければ、「環境への影響」を評価する前提事実が不明・不確定であるから、環境影響評価の中核的な作業ができないのはあたりまえである。

先日、伏見市長が市民向けに配布された発行物におけるこの予算に関する記述を読ませていただくと、先ほどの担当部長の答弁、また、昨日の伏見市長ご自身のご答弁、「本市環境影響評価条例では、5ヘクタール以上の開発事業などが対象となっており、庁舎位置にかかわらず、④⑤街区の土地区画整理事業の都市計画を進めるうえで必要な準備行為として、環境影響評価を実施するものだと考えています。」とも全く異なることを書いておられる。

そのことについては、また場所を改めて質疑させていただくが、環境影響評価業務委託におけるダラダラ・グダグダな予算制度運用についても、不適切な市政運営の「辻褄合わせ」ゆえではないかと意見しておく。

[☝_「事務概要」の「市駅周辺まち活性化部」は、上記、たった1ページのみ…。情報発信少なすぎ。]

[☝_「事務概要」の「市駅周辺まち活性化部」は、上記、たった1ページのみ…。情報発信少なすぎ。]

(7)公設市場管理経費について

Q25.私の質問

決算概要説明書160ページ、商工振興費、公設市場管理経費20,227,584円について。まず、施設改修工事費11,550,000円の内容(施行期間、実施理由、実施箇所、改修内容)について、伺う。

A25.谷江商工振興課長の答弁

公設市場管理経費における施設改修工事費の内容については、市有建築物保全計画に基づき実施した枚方市公設市場サンパークを含む建物の屋上防水工事等に要する経費を、同建物のオープン時から全体の維持管理を担っている商工振興課で執行したものである。

Q26.私の質問

市有建築物保全計画に基づき2023(令和5)年8月30日から2024(令和6)年1月5日に実施された枚方公園青少年センター屋外防水改修工事及び建具改修工事[工事完了日は2023(令和5)年12月15日]を商工振興課が担当し、商工費で執行したということである。

次に、事務事業実績測定調書(調書番号564)に記載の受益者負担金424千円(商工使用料、公設市場使用料424,080円)について、伺う。

受益者負担金は、枚方市公設市場条例に基づき使用許可を出している事業者からの使用料収入とのことであるが、2021(令和3)年度決算額の14,638千円(14,638,483円)、2022(令和4)年度決算額の12,294千円(12,294,216円)から2023(令和5)年度は著しく減額となっている。さらに、2024(令和6)年度予算では予算費目の変更も行われているが、受益者負担金が減額となった理由やこの間の経過について伺う。

A26.谷江商工振興課長の答弁

受益者負担金の決算額が減額となった理由としては、2022(令和4)年度までは枚方市西口公設市場商業協同組合に対して、枚方市公設市場条例に基づき1階及び2階の一部において使用許可を行い、毎月使用料を徴収していたが、2023(令和5)年1月末に1階店舗部分が返還されたことに伴い、2023(令和5)年度からは2階店舗部分のみとなったことから、減額になったものである。

なお、2階店舗については、同組合及び事業者本人から営業の継続を求める要望が出されたことから、引き続き同条例に基づく使用許可を行っている状況であるが、今後の同条例の廃止を見据え、2024(令和6)年度からは、施設使用料を公設市場使用料から行政財産使用料に変更し、計上している。

Q27.私の質問

昨年6月の定例月議会において、観光にぎわい部長は、「公設市場サンパークは、枚方市西口公設市場商業協同組合より、2022(令和4)年10月末に営業廃止・店舗返還届出書の提出があり、12月20日に営業を廃止され、原状回復の上、2023(令和5)年1月末に1階店舗部分について本市への返還が行われたもの」と答弁されている。

2022(令和4)年度[2023(令和5)年1月末]に1階店舗部分が返還され、公設市場の実態がなくなっている中、2023(令和5)年度の建物改修経費11,550,000円に商工債8,600,000円を発行、また、2023(令和5)年度の経費20,227,584円を公設市場管理経費として商工費で執行していることについて、非常に違和感を覚える。

そこで、このような予算執行が、財政運営上、適切であるのかどうか、2023(令和5)年度内に何らかの対応をすべきであったのではないかと考えるが、財政課の見解を伺う。

A27.福山財政課長の答弁

枚方市公設市場サンパークの1階店舗部分については、2023(令和5)年1月末に本市への返還が行われたが、跡地活用の方針が決まるまでの間は、引き続き、観光にぎわい部において施設を所管していることから、維持管理に必要となる経費を商工費から執行しているものである。

なお、今回発行を行いました市債については、歳出費目が商工費であることから、商工債として事業費に対し充当率75%の市債を発行したものである。

私の意見・要望

観光にぎわい部が所管するから商工費で予算計上する。全く納得できるものではない。

財政課には「釈迦に説法」であろうが、「予算はその使途の目的や内容によって編成されるべきもの」である。予算制度の原則で言えば、内容・質の面での「明瞭さ」である。担当部署に応じて予算を組むものではない。つまり、商工費の予算は、商工振興に資するものでなくてはならず、そうでない公費支出を商工振興施策の実績とするのは「虚偽」に他なりない。

公設市場の実体がなくなった建物を、いつまでもズルズル、ダラダラと放置し、商工費で維持管理経費を執行するというのはありえない。施設廃止のための工事経費については、起債を含めてまだ是認できるかとは思うが、実体として枚方公園青少年センターのための維持管理経費がなぜ商工費なのか。

2022(令和4)年度に1階店舗部分が返還され、公設市場の実態がなくなっているいま、営業継続を希望する2階に残る1店舗のために公設市場条例の廃止日を先に送ると言ったグダグダの対応ではなく、2階店舗と協議の上、適切な経過措置に転換するのが市として行うべき対応ではないか。

2024(令和6)年度の予算特別委員会で、「行政財産使用料」に変えた理由を尋ねると、「今後の公設市場条例の廃止を見据え、施設使用料については、行政財産使用料として計上している」とのご答弁であった。

また、「公共施設の有効活用という観点からも、防犯の観点からも、公設市場が閉じられたサンパーク跡地が、長く放置されていることは非常に憂慮すべき状態である。『はじめに結論ありき』の無駄な投資が無駄遣いになるのはもちろんであるが、すぐにでも活用可能な市有資産を放置する『機会損失』についても、市民の皆さんからお預かりしている税金の無駄遣いになる。『公設市場』の名前を見えなくするだけでは何も進まない。まずは施設の設置根拠を『公設市場』から適切に移行させることに丁寧に取り組んでいただくようお願いしておく。」と意見もしている。

1階部分の営業停止後、1年と9か月になる。今後の跡地活用の方向性は示されつつあるが、根拠となる条例・規則の廃止、もしくは改正を適正に行われるよう、そして、予算運用については、ダラダラと不適切な取り扱いを続けるのではなく、修正をして、正しく決算するよう、意見しておく。

(8)スライド条項の適用について

Q28.私の質問

2023(令和5)年度12月の補正予算で、枚方京田辺環境施設組合負担金について、労務単価の変更などによって増額がされている。ここ1、2年は、労務単価や物価がどんどん上昇する流れとなってきており、長期の契約においては、契約期間中に価格変動に対応した契約変更が必要になると考える。

市では、国の公共工事設計労務単価や賃金水準の変更があった場合に、受注者からの請求を受けて、変更契約の協議を行うことが、ホームページで公表されている。

そこで、まず、2023(令和5)年度中の、物価、労務単価の変更を理由とした受注者からの契約変更の請求の件数及び総額について、伺う。

A28.山下契約検査課長の答弁

契約検査課発注の委託業務について、契約条項に基づく物価、労務単価を理由とした契約の変更は、2023(令和5)年度実績で、件数が61件(当初契約612件の約10%)、増額金額が総額約2,360万円(61件の当初契約総額4億1,530万円の約5.7%)となっている。

Q29.私の質問

市としては、発注者として適切に上昇分を契約金額に転嫁していく必要があるが、複数年度にわたる契約の場合、債務負担行為を設定して契約を締結しており、これから物価上昇が続くと考えられ、債務負担行為の限度額におさまらないことも、当然考えられる状況となっている。債務負担行為の限度額に達したという理由で契約変更に応じないことはできないと考えるが、見解を伺う。

A29.巽総務管理課長の答弁

標準の契約条項には、物価変動に対応する措置について定めた、いわゆるインフレスライド条項などがあり、受注者は、契約変更の請求をすることができることとなっており、変更額について協議した上で、合理的な根拠に基づいた契約変更を行うこととなる。

私の意見・要望

物価変動が大きくなると見込まれる状況で、長期にわたる契約をする場合、契約条項としてスライド条項などが盛り込まれているとのことである。受注者からの請求にきちんと対応し、適切に価格転嫁をするよう、対応をお願いしておく。

あわせて、後年度の費用負担の増額想定が非常に困難になってきていることが明らかになっているわけであるから、物価変動による影響が大きく見込まれる労務単価を含む長期間の契約締結には慎重になっていただくよう、意見しておく。

(9)臨時保育室事業経費について

Q30.私の質問

事務概要566ページに、「旧渚保育所園舎解体工事に伴う家屋調査委託(事後調査)283,800円とある。これは市が民営化に伴い解体工事を実施することになったため、事前・事後の周辺家屋調査も実施されたということかと思う。

そこで、渚保育所及び渚西保育所の民営化により、ハード整備の部分になるが、渚保育所、渚西保育所はどのようなプロセスをたどり、いまの状況になっているのか、この間の経過について、確認のため、伺う。

A30.西田私立保育幼稚園課長の答弁

2018(平成30)年11月に作成した「就学前の教育・保育施設に係るひらかたプラン」に基づき、2021(令和3)年4月に渚保育所の民営化を実施し、2022(令和4)年4月には渚西保育所の民営化と同時に両施設を統合し、新園舎において保育を提供している。借地の上に建つ渚保育所は、枚方市渚財産区と調整し、貸与を受けた当時の原状に回復するため、2022(令和4)年度中に解体工事を行い、財産区に用地返還している。2023(令和5)年度に実施した家屋調査委託は本解体工事に伴う事後調査として実施したものである。

一方、市有地の上に建つ渚西保育所は、待機児童対策の取り組みとして、臨時保育室の開設に向けて整備を行い、2022(令和4)年10月から渚西臨時保育室として開設している。

Q31.私の質問

2022(令和4)年3月をもって廃止となる2つの保育所について、借地の上に建つ旧渚保育所は、2022(令和4)年度中に解体して、原状回復の後、財産区に用地返還したと。市有地の上に建つ旧渚西保育所は改修され、臨時保育室になっているとのことである。

それでは、次に、渚西臨時保育室を含めた市内3か所の臨時保育室の設置目的、また、開設までの経過について伺う。

A31.西田私立保育幼稚園課長の答弁

臨時保育室については、認可保育所等に申込みをされている方で、待機となっている児童を対象に保育の必要性が高く、かつ緊急性の高い児童を受け入れる施設であり、育休明けや転入など、年度途中の保育需要に対応し、通年の待機児童の解消を図るため、保育提供区域ごとの設置を目指し、まずは2021(令和3)年10月に南部の閉園後のさだ西幼稚園の施設を活用し定員50名の「さだ西臨時保育室(にこにこ)」を開設、その後、2022(令和4)年10月、中部に渚西保育所閉園後に定員50名の「渚西臨時保育室(ぽかぽか)」を開設した。さらに、2022(令和4)年度当初に北部地域において国定義の待機児童が発生したことに伴い、待機児童対策が急務であったことから、2023(令和5)年4月、北部にくずは光の子保育園分園の遊戯室を改修し、定員15名の「くずは光の子臨時保育室(りんご)」を開設している。

Q32.私の質問

それでは、2023(令和5)年度の各臨時保育室の実績について伺う。

A32.西田私立保育幼稚園課長の答弁

臨時保育室は月単位の利用となっており、年度を通しての利用実績については、「さだ西臨時保育室」は延べ85人、「渚西臨時保育室」は延べ130人、「くずは光の子臨時保育室」は延べ93人の利用実績となっている。

Q33.私の質問

年間利用者数のみでは臨時保育室の実態が想像できないので、実際の運営状況がわかるよう、月の利用者数、保育を担う職員体制、利用者負担、利用期間の状況も含めて状況を伺う。

A33.西田私立保育幼稚園課長の答弁

直営の「さだ西臨時保育室」は所長、主任を除いた職員概ね5名体制で保育を行っており、4月当初は7名の受け入れであるが、年度途中に月最大19名受け入れを行っている。同じく直営の「渚西臨時保育室」も職員概ね5名体制で保育を行い、年度当初は6名の受け入れであるが、年度末は月18名受け入れを行っている。受け入れ歳児はいずれも0歳から5歳児のお子さんを受け入れている。一方、私立の「くずは光の子臨時保育室」は職員3名体制で、4月当初は6名の受け入れ、年度末には月11名の受け入れ状況となっており、受け入れ歳児は1歳から5歳児のお子さんを受け入れている。

利用者負担は、いずれの施設も月額27,000円、別途給食費が必要となるが、国の無償化施策の対象となりますので、0~2歳児の非課税世帯及び3~5歳児については、給食費のみの負担となり、さだ西臨時保育室・渚西臨時保育室は給食費5,800円、くずは光の子臨時保育室は6,300円の負担となる。

利用期間は「入室日に属する年度の末日」が限度であるが、短い場合は1月、長い場合は12月の利用状況となる。

Q34.私の質問

例えば、くずは光の子臨時保育室では、延べ93人のうち、89人が1歳児であったこと、4月は6人、3月は11人の受け入れであった等、年度を通して受け入れ状況が大きく変わりフレキシブルに対応されているとのことである。

市は、これまで市内に3か所の臨時保育室を設置してこられたが、臨時保育室事業の効果をどのように分析しているのか、臨時保育室をどのように評価しているのか、見解を伺う。

A34.西田私立保育幼稚園課長の答弁

臨時保育室については、いずれも年度末に向けて利用が増えており、一時的な利用ではあるが、保育が必要な方の受け皿につながっている。また、将来的に子どもの数が大きく減少した際には、持続可能な運営体制の確保が必要であり、施設型給付により適切に措置されるよう他の認可保育所そのものの定員を見直す必要性がでてくる。そのため臨時保育室については本施設の設置目的を踏まえると今後も継続して運営する必要があると考えている。

Q35.私の質問

臨時保育室は、今後も継続して運営する必要があるとのご答弁である。大人の理由、大人の都合との指摘もあったが、その大人にとっても、応能負担でないことや、第2子以降無償化の対象とならないこと等の問題がある。それ以上に、子どもたちを取り巻く保育環境を鑑みると、子どもの最善の利益の観点からは、保育需要があるのであれば、「臨時」ではない保育施設を整備すべきであると考える。

保育需要は2023(令和5)年度がピークとされていたが、東部で発生した待機児童への対策、市内の保育需要の把握など、まだまだ予断を許さない状況のようである。

しかしながら、臨時保育室は、保育需要のピーク時を乗り越えるための暫定的な施設であると理解しているので、今後、臨時保育室を廃止した際の跡地活用についても考えておかなければならないと思う。そこで、市として跡地活用についてどのように考えておられるのか、見解を伺う。

A35.西田私立保育幼稚園課長の答弁

臨時保育室については、今後も継続した運営が必要と考えるが、将来的にその必要性が低減し、用途廃止を含めた在り方を検討していく際には、あわせて公共施設マネジメントの観点から、跡地活用について庁内検討を行っていく必要があると考えている。

私の意見・要望

今後も継続した運営が必要であるが、「将来的にその必要性が低減し、用途廃止を含めた在り方を検討していく際には、跡地活用について庁内検討を行っていく必要がある」とのご答弁であるが、公共施設マネジメントの観点からも、それでは多くの機会損失を生んでしまう。グダグダであった幼児療育園の跡地活用がようやく動き始めたが、市立幼児療育園と市立すぎの木園を合築して、市立ひらかた子ども発達支援センターが開設されたのは2019(平成 31)年4月である。すでに6年目に突入している。ひらかた子ども発達支援センターも突然出てきたわけではなく、「(仮称)枚方市立児童発達支援センター整備計画」は2015(平成27)年3月策定なので、10年以上前から幼児療育園、すぎの木園の施設が廃止されることは課題化されていたわけである。

それ以上に懸念されるのは、子どもたち、そして保護者への影響である。自分の子どもはどこの保育所にいつ入れるのだろうかと、毎日毎日、お向かいの定員200名の渚ゆりかご保育園の新園舎を眺めながら、渚西臨時保育室に送迎する保護者の思いはどんなものかと想像する。年度内の利用ということなので、1年を超える在籍はないわけであるが、12月の在籍はあるようだ。50名定員であるけれども、月最大で18名の受け入れとのことであったが、職員概ね5名体制で、「0歳児から5歳児まで発達にあわせて養護と教育を一体化した保育を進め」「子どもの最善の利益を追求し、子どもの自発的、自主的な活動の援助を行う」ことが本当にできるのか。

本市において、継続的に保育需要があるのであれば、ズルズル・ダラダラと「臨時」を継続するのではなく、適切な保育機能を確保する方向での検討をお願いしておく。

【参考資料】

◇基金残高の推移

【追記】

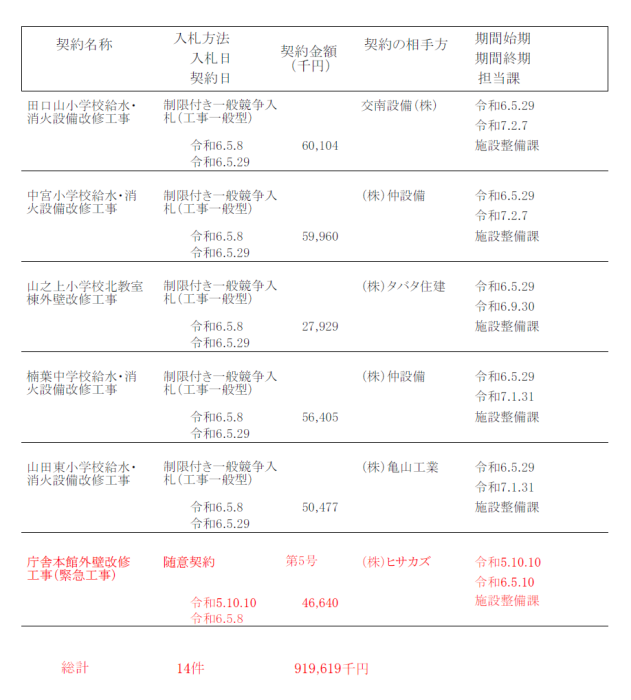

◇事務概要に記載の契約期間や契約金額の表記の誤りについて、下記のとおり修正されました。

【修正前】

↓

【修正後】

◇契約締結状況報告書への記載漏れについて、下記のとおり修正されました。