3月17日、予算特別委員会2日目(総論及び総務・教育子育て部門)では、自主財源である市税収入の推移や基金の現状等、まず、予算編成に関わる「総論」について質問しました。

枚方市議会議員の奥野みかです。

2022(令和4)年度当初予算案は予算特別委員会に付託され、A日程(総論及び総務・教育子育て部門)の3月15日、17日、B日程(総論及び市民福祉・建設環境部門)の3月22日、23日、C日程(特別会計・企業会計)の3月25日の5日間にわたって開催される予算特別委員会で審議することになっています。

予算特別委員会は13人で、「連合市民の会」会派からは、番匠議員と私の2人が出ています。今日はその2日目(総論及び総務・教育子育て部門)でした。

コロナ禍のもと、さまざまな施策に国の財源が投入され、枚方市の予算規模はかなり膨れ上がっていますが、これは市税収入など自主財源の増加に裏打ちされたものではありません。

社会・経済の先行きが不透明な状況のなかにあっても、枚方市駅周辺再整備事業に巨額の投資を行おうとするのであれば、将来世代に莫大なツケを残さず、きちんとした説明責任を果たす必要があると考えます。

市政運営方針の中でも、しきりに「観光」や「賑わい」という言葉が出てきました。「賑わい」を創り出したら、市が豊かになるのでしょうか。そもそも何をもって「賑わい」というのでしょう。「賑わい」ではなく、本市の魅力を高めることは重要です。そのためには個々具体的な課題ごとに確実に形にし、本市に暮らし、また暮らそうとする人々に固く結びつける取り組みこそが必要であると私は考えます。

一般会計のA日程では、市の方針の裏付けとして財政当局が示す「長期財政の見通し」と、その中で最も重要な市の自主財源である市税収入の見通しについて、確認することが必要であると考えました。

質問の順番が11番目の私は、今日の午後からの3番目に質問に立ち、大きく8つの観点から質問をしました。

************************

【3月17日の質問項目】

[総論]

(1) 自主財源の根幹である市税収入の見通しについて

(2) 施設保全整備基金等の特定目的基金の運用に関する考え方について

[個別事業]

(3) 市民会館維持管理経費について

(4) 枚方市駅周辺民間活力導入可能性調査委託について

(5) 公立保育所民営化事業経費について

(6) 幼児療育園の跡地活用について

(7) 学校給食牛乳パックリサイクル事業について

(8) 学校水泳授業民間活用事業について

※以下、質問のやりとりを掲載します。

代表質問を踏まえて確認しておきたいこと

先の代表質問において、連合市民の会の西田代表からは、市政運営方針の「はじめに」で市長が述べられた内容について、7つの観点で質問をさせていただいた。市長のお考えは代表質問の答弁で聞かせていただいたが、それが個別施策の中で本当に具体化できているのかどうか、予算特別委員会で審議させていただくというのが私たちの会派の立場である。

私からは、特に

・あらゆる危機事象を想定しながら、常に備えることができているのかどうか、

・「万博後のレガシー」とは何か、それが「暮らしたくなるまち」にどうつながるのか、

・「公民連携」が手段ではなく、自己目的化していないか、

・市民との協働が内実のあるものになっているのかどうか、

そして、本当に「強さ」と「優しさ」を兼ね備えた、市民に信頼される市役所になっているのか、という観点で、2022(令和4)年度予算について審議させていただく。

こうした観点で、2022(令和4)年度当初予算をみると、

★医療提供体制や、大きな打撃を受けている市民生活や社会経済活動の立て直しにつながる医療・介護、教育、子ども・子育て支援、福祉、商業振興等の予算となっているのか、

★防災・減災対策、公共施設の適正管理やインフラ施設の計画的な更新予算は適切に見込まれているのか、

★未来に対して説明責任が果たせるツケを残さない予算編成となっているのか、といった点で、疑問である点がたくさんある。

そこで、はじめに、予算規模や市税等の財源の推移等、予算編成に関わる「総論」となる事項について、順次、質問をさせていただく。

(1) 自主財源の根幹である市税収入等の状況について

Q.私の質問

まず、自主財源の根幹である市税収入等の状況について、伺う。

過去最高であった2020(令和2)年度当初の一般会計予算 1,508億円は、586億円の補正増額を経て、最終的には 2,094億円の予算を計上し、2020(令和2)年度歳入決算額は 1,931億円となった。2021(令和3)年度は当初 1,414億円で始まり、311億円の補正増額を経て、現時点では 1,725億円を計上しているが、2021(令和3)年度歳入決算は 1,662億円を見込まれている。そして、2022(令和4)年度の一般会計当初予算額は 1,490億円である。

この2年間、長く続くコロナ禍のもと、さまざまな施策に国の財源が投入され、枚方市の予算規模が相当膨れ上がっている。しかし、これは市税収入など自主財源の増加に裏打ちされたものではなく、一時的なものであることから、2022(令和4)年度予算編成にあたっては、いま一度、しっかりと足元を見つめ直すべきだと考えている。

特に、世界情勢も含め、これだけ社会・経済の先行きが不透明な状況のなかにあっても、枚方市駅周辺再整備事業に巨額の投資を行おうとするのであれば、将来世代に莫大なツケを残さず、きちんとした説明責任を果たす必要があると考える。

そのために重要なのが、市の方針の裏付けとして財政当局が示す「長期財政の見通し」と、その中で最も重要な市の自主財源である市税収入の見通し(「市税概要」)である。

「長期財政の見通し」における「市税」の推移をみると、令和5年度まで一定回復するけれども、その後、減少傾向が続くと見込まれている。一定回復、と言っても、コロナ禍前の令和元年度の水準に戻り、その後は減少するとの見込みである。

そこでまず、2022(令和4)年度当初予算の歳入における「市税」を主とする自主財源の金額及び比率は、前年度と比較するとどのような状況であるのか、伺う。

また、過去20年間、市税はどのように推移しているのか。特に、「個人市民税」及び「固定資産税」の推移(決算ベース)について、市はどのように評価されているのか、伺う。

なお、「市税」のうち、市内に事務所等がある事業者が課税対象となる「法人市民税」については、「個人市民税」や「固定資産税」の収入額とは1ケタ違う30億円程度の推移であることと、そして国に納めた法人税額に一定の割合を乗じて算出される法人税割が景気変動の影響を強く受けることから、その推移の想定は困難であるため、除外していただいてかまわない。

あわせて、「長期財政の見通し」を作成される際、「伸び率」に政府のGDP伸び率を用いておられるが、過去のGDP伸び率と市税収入の伸び率の間に関連はあったのか、伺う。また、あったとすれば、どの税目との間に、どのような相関があったのか等についても、お示しいただきたい。

A.財政課長の答弁

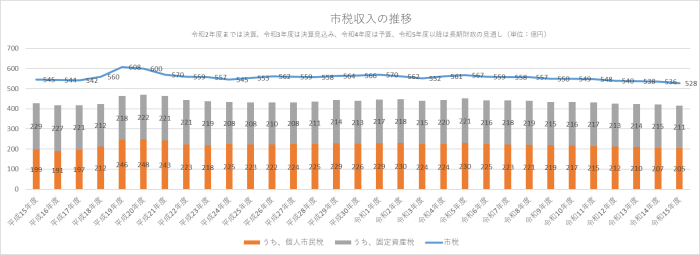

まず、2022(令和4)年度当初における自主財源の全額と比率、また、過去20年間の推移であるが、2022(令和4)年度当初予算における市税などの自主財源は644億5,800万円で前年度から19億7,100万円増、自主財源比率は43.3%で前年度から0.9ポイント減(=44.2%ということだが、2021年度決算見込みでは39.3%、2020年度決算は34.5%)となっている。20年間の推移については、20年前の2003(平成15)年度の普通会計決算ベースにおける自主財源比率は57.7%で、その後、2008(平成20)年度の62.0%をピークに減少傾向となっており現在に至っている。この主な要因としては、対する依存財源の割合が高まっているということにあると考えており、地方財政措置の拡充に伴う地方交付税の増や、消費税率引き上げに伴う地方消費税交付金の増、臨時財政対策債や投資的事業の増に伴う市債の増などとなっている。

また、自主財源のうち、市税収入については、2022(令和4)年当初予算は560億9,700万円を計上しており、歳入全体の構成比は37.6%となっており、そのうち、個人市民税は223億7,000万円、固定資産税は220億円となっている。

次に、市税での20年間推移であるが、20年前の平成15年度決算では545億円で構成比は53.4%、その後、2007(平成19)年度には608億円に増加し構成比は54.3%となったものの、その後のリーマンショックの影響による景気後退や雇用情勢の悪化により、2008(平成20)年度から再度減少傾向に転じ、2009(平成21)年度以降は540億円から570億円で推移し、構成比は令和2年度、2021(令和3)年度を除き概ね40%から50%の間で推移している。

このうち個人市民税は、景気の動向などにより増減するものの、近年は概ね220億円台で安定的に推移している。また、固定資産税についても、3年に一度の評価替えにより増減するものの、概ね210億円から220億円で安定的に推移している。

次に、長期財政の見通しにおけるGDPの伸び率と市税収入の関連であるが、長期財政の見通し上、いかに将来の市税収入を予測するかが重要である。本市では、収支見通しの作成にあたり、毎年、国が示す経済見通しにおける、GDP成長率を参考としており、これは、国内経済力を表すGDPの伸びが所得に影響し、その結果、市民税にも一定の影響があるとの考えに基づくものである。

Q.私の質問

20年前の2003(平成15)年度決算において、市税全体では545億円で、市税構成比は53.4%。その後、自主財源比率が62%という時期もあったけれども、40~50%で推移し、2020(令和2)年度(34.5%)、2021(令和3)年度(39.3%)においては、新型コロナ対策の給付金等の国財源が多額であったこともあり、決算ベースで30%台になっている。そして、2022(令和4)年度予算においても、個人市民税は224億円、固定資産税は220億円、市税全体では560億9,700万円の予算で、市税構成比は37.6%とのご答弁である。

そして、「長期財政の見通し」で示された2033(令和15)年度を見ても、自主財源は2022(令和4)年度と比べて33億円の減収、自主財源比率は36.8%という見込みとなっている。

「20年前に約53%であった市税(自主財源)の構成比率が、2022(令和4)年度当初予算では約38%にまで下がっている」ということ、そして、将来も上昇する見込みがないということである。つまり、本市財政は、安定的で自主的な財政運営が極めて困難な財政構造になっているということに、私たちは注意しなければならないのである。

次に、本市の個人市民税は、概ね220億円台で推移している。固定資産税は、概ね210億円から220億円での推移である。そして、「長期財政の見通し」で示された2033(令和15)年度を見ると、個人市民税は205億円、固定資産税は211億円、市税全体では528億円と減少している。

「長期財政の見通し」を作成される際、市税収入の「伸び率」に政府のGDP伸び率を用いておられるが、その理由に、「国内経済力を表すGDPの伸びが所得に影響し、その結果、市民税にも一定の影響があるとの考えに基づく」と答弁された。

しかし、過去の実績をみると、「個人市民税」について景気変動による増減はあったとのことであるが、近年は概ね220億円台で安定的に推移しているとのことであるから、GDP伸び率との相関は確認できない。

枚方市のような都市では、納税者人口や所得水準が「個人市民税」収入に与える影響が大きく、近年、「個人市民税」収入が「頭打ち」なのは、人口減少と高齢化の進展、また実質所得が伸びないことで、納税者一人当たりの担税能力は下がっているということなのであろうが、女性を含め、働いて納税される人の数を何とか確保しているから、同水準の税収額を保っているというのが、本市の現実だと考える。

こうしたことを踏まえると、現在の不安定な社会・経済情勢の中、将来的な財政の見通しを立てること自体がそもそも困難な上に、市の財政構造のこれまでの推移を踏まえると、巨額の枚方市駅周辺再整備事業費を織り込んだ「長期財政の見通し」としては、見通しがあまりにも「出来過ぎ・楽観的」であると思う。言葉を変えると、エビデンスとなるリアルな見通しを立てるのではなく、事業実施を前提に、数字を作ったのではないかと懸念しする。

そして、このような根拠の薄弱な経済・財政論が、「枚方市駅周辺再整備基本計画」においても、先の市政運営方針においても、繰り返し持ち出されているのが現状である。

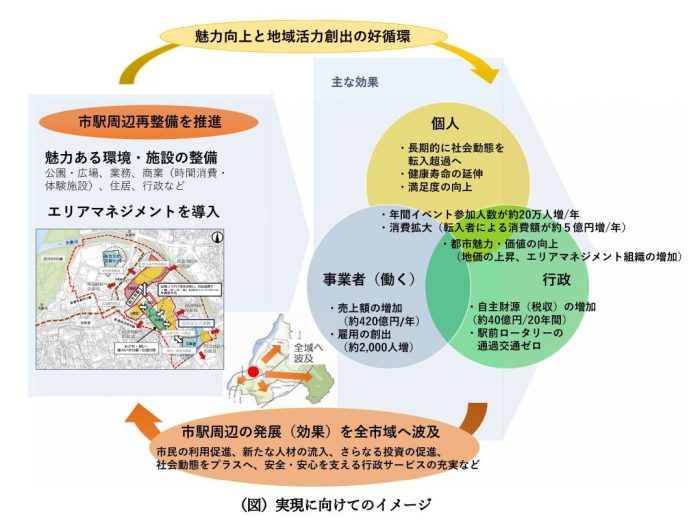

2021(令和3)年3月策定の「枚方市駅周辺再整備基本計画」には、「市駅周辺再整備の推進」により、「魅力向上と地域活力創出の好循環」が生まれ、主な効果として、「行政」には、20年間で約40億円の自主財源(税収)の増加、「事業者」には、毎年約420億円の売上額の増加と約2,000人の雇用の創出が期待され、年間イベント参加人数が年約20万人増加し、消費拡大として、転入者による消費額が年約5億円の増加、地価の上昇、エリアマネジメント組織の増加などが想定され、その「市駅周辺の発展(効果)を全市域へ波及」と記載されている。

(※「枚方市駅周辺再整備基本計画」の35ページ)

「枚方市駅周辺再整備基本計画」に記載のある「20年間で約40億円の自主財源(税収)の増加」は「長期財政の見通し」には含まれていないとのことであるが、一体、このバラ色の「40億円」の税目は何を想定されたのだろうか。

ヒアリングの際に尋ねたところ、「新たな施設や新たな土地利用による固定資産税」や、「転入に伴う人口増などによる個人市民税」の増加を想定したものである、との財政部局の説明であった。売上額の増加が収益の拡大につながるのか、さらに税収の拡大にどう結び付くのか不明であるし、雇用の創出といっても、全くの新規雇用であるはずがない。

市政運営方針の中でも、しきりに「観光」や「賑わい」という言葉が出てきていた。

市長は「本市ならではの魅力を観光資源とした、賑わい創出の取り組みを経済活性化につなげる。」と述べておられる。「賑わいの創出や経済の活性化」、また、その効果として結び付く「まちの魅力とまちへの愛着の高まり」を向上させることで「『暮らしたくなるまち』へと進化」とも言われている。

この言葉からは、観光で「賑わい」を創出することで、経済が潤い、まちが豊かになる、というように受け止められる。とはいえ、観光で人がたくさん来ても、その交流が一過性のものであるならば、いったい何が市にもたらされるというのであろうか。例えば、花火大会に他市からも多くの人が訪れ、結果、残されたものはたくさんの「ごみ」だったということではなかったか。地方の本格的な観光地であっても、宿泊を伴わない「立ち寄り型観光」では、観光客の増加が必ずしも地域経済や自治体財政にメリットをもたらしていないことが課題になっていると聞く。

地域経済や自治体財政にどのようなメリットを、どのようにしてもたらすのかをはっきりさせないまま、「賑わい」という言葉を、何となく、良い状況を生み出すことができる言葉として使うなら、それは人に錯覚を与える単なる「魔法の言葉」でしかない。

私は、教育や子育て、福祉といった市民生活に密着する本市ならではの行政サービスを着実に推進することにより、このまちに住みたい、住み続けたいと望む住民が増え、その結果として市税収入が増加し、そのことで、さらに市民生活に密着した行政サービスの質的向上も図ることができ、好循環を生み出していくことで市民の暮らしが豊かになり、まち全体も豊かになっていくと考える。現在では、兵庫県明石市が好事例である。

市長の考える「まちが豊かになる」というのは、どういうことを指しているのだろうか。

市長の賑わいや豊かさに関する考えは、市税収入といった市の財政・予算運営のレベルでは、どのように具体化されると考えておられるのか、具体的にどういう取り組みの結果であると考えておられるのか、これは市長に伺う。

A.市長の答弁

まちを豊かにしていくためには、これまで進めてきた市民の暮らしを支え、自己実現できる社会基盤を整えていくために取り組んでいくことが、まず基本である。そのため、子育て環境の充実や教育環境の充実、福祉施策の推進を図っていくことはもとより、本市の魅力ある観光資源を活用した様々な施策を、まちの魅力向上と稼ぐ力を引き出すという観点で推進していくことで、経済の活性化や定住促進・人口誘導につなげ、市域全体の好循環を生み出していくことが必要だと考えている。

Q.私の質問

ご答弁にあるように、まちを豊かにしていくためには、市民生活を支える社会基盤の整備にまずは取り組んでいただきたいと強く求めておく。

市長は、産業の活性化の中でも、観光の活性化を中心に語られ、観光や「賑わい」に偏重しているようにも感じられたし、現下の状況も踏まえると、今年の市政運営方針でここまで触れる必要があるのだろうかと考える。

「賑わい」を創り出したら、市が豊かになるのか。そもそも何をもって「賑わい」というのか。

「賑わい」ではなく、本市の魅力を高めることは重要である。そのためには個々具体的な課題ごとに確実に形にし、本市に暮らし、また暮らそうとする人々に固く結びつける取り組みこそが必要である。

「枚方市駅周辺再整備基本計画」の中にある「20年間で約40億円の自主財源の増加」で想定したという「新たな施設や新たな土地利用による固定資産税」や「転入に伴う人口増などによる個人市民税の増加」が、「賑わい」から生み出されるものでないことは明らかである。

どうぞ、「賑わい創出」という魔法の言葉に惑わされることなく、ターゲットや目的を明確にして、共通の認識に立ってまちづくりの取り組みを進めていただくよう、お願いをしておく。

次に、市政運営方針で述べられた「あらゆる危機事象を想定しながら常に備える」について、市長は、「頻発化・激甚化している風水害等の自然災害をはじめ、新型コロナウイルス感染症などの感染症のまん延、大規模な火災や事故、犯罪など、天災や人災を問わず様々な事象」をあらゆる危機事象と想定する、とのご答弁であった。

ロシアによるウクライナへの戦争の開始、それに伴う世界各国のロシアへの経済制裁が、世界経済、ひいては日本経済に及ぼす影響も計り知れないものがある。昨夜、東北地方で大きな地震が発生したが、南海・東南海地震といった震災の発生リスクも相当な現実味がある。

にも関わらず、IR・カジノ整備にのめり込み、多額の公費投入を進める大阪府を見ていると、事業破綻による将来の財政破綻、まあ、これも「万博のレガシー」かもしれないが、大阪府・大阪市の財政破綻に伴う本市への波及リスクもあるのではないかと考えてしまう。

「そうした危機事象から市民のいのちとくらしを守るためには、予防と発生時の対策を適切かつ迅速に講じることが重要である。」とのご答弁もあった。

しかし、令和3年度末の財政調整基金の残高は約126億円と見込まれているが、2022(令和4)年度予算では、約5億円を積立て、約15億円を取崩すとしているため、2022(令和4)年度末の基金残高は約116億円へと減少する見込みである。

不測の事態への備えとなる財政調整基金について、あるべき基準はいくらなのか、大型プロジェクトへの取り組みを進めようとするこの20年間における同基金はどのような残高水準の推移となるのか、念のために伺う。

A.財政課長の答弁

予測困難な不測の事態において必要となる財政調整基金残高の基準額を一概に申し上げることは困難であるが、本市では、経済情勢の急激な悪化などへの対応として、長期財政の見通しにおいて70億円程度を目安としている。また、基金残高の推移については、長期財政の見通しの算定期間である2033(令和15)年度までの間で、特定目的基金への積み替えなどにより毎年1億円から8億円程度の減少を見込み、見通し上の最終年度となる2033(令和15)年度で69億円を見込んでいる。

(2) 施設保全整備基金等の特定目的基金の運用に関する考え方について

Q.私の質問

市は、標準財政規模の概ね 10%となる 70億円程度を「財政調整基金残高の目安」とするとされているが、財政調整基金も含め、調達できる財源として、基金は不可欠な資金になる。2021(令和3)年度予算については、先の3月補正予算で、減債基金に10億円、新庁舎及び総合文化施設整備事業基金に10億円、施設保全整備基金に10億円を積立てる予算を計上されたが、2022(令和4)年度当初予算は、減債基金、新庁舎及び総合文化施設整備事業基金及び施設保全整備基金の積立金は、基金利子及び指定寄付金のみの計上となっている。2022(令和4)年度、このような積立て予算を計上したことについて、見解を伺う。

A.財政課長の答弁

2022(令和4)年度当初予算の段階においては財源状況を踏まえたうえで基金利子分及び指定寄附金見込み分の積立のみ予算化しているが、長期財政の見通しにおいて、今後、大規模事業などの実施やそれに伴う公債費の増加を見込んでいるので、2021(令和3)年度の3月補正予算と同様に今後においても、毎年の収支見込等を踏まえながら、適宜、各基金への積み立てを行っていきたいと考えている。

O.私の意見・指摘

結果として、収支見込等を踏まえて積み立てることになるにしても、2022(令和4)年度、減債基金は5億円、施設保全整備基金は8億円の取崩し予算を計上されているわけである。

減債基金については、長期財政の見通しにおいても、2023(令和5)年度以降、1,200億円を上回る地方債残高を見込まれているわけであるから、毎年度、当初予算の段階から、計画的な積み増しを行うべきであると指摘しておく。

新庁舎及び総合文化施設整備事業基金については、繰り返しになるが、総合文化芸術センターが完成したわけであるから、今後、新庁舎のみならず、枚方市駅周辺再整備にも幅広く活用するためには、設置目的を整理するなど、適切な条例改正を行うべきであると指摘しておく。

これは次に改めて質問するが、市は総合文化芸術センターの完成に伴い、公の施設としての役割を終えた市民会館大ホール棟や市民会館本館を、市の庁舎「第3分館」として使用されるとのことである。多額の維持管理コストをかけて、老朽化した建築物施設をズルズルと使うのではなく、総合文化施設整備事業基金を活用して早く解体し、跡地空間を有効に暫定活用されるよう、繰り返しになるが、強く意見しておく。

さらに、老朽化する公共施設の更新など計画的な公共施設整備への引当財源となる「施設保全整備基金」については、適切な方針に基づく計画的な積立てが必要である。公共施設の廃止は、跡地活用の明確化、もしくは解体まで実施して事業の完了とする仕組みを導入すべきではないかと考え、公共施設のしまい方について、この後、改めて質問するが、「施設保全整備基金」は、施設の「保全」面での活用だけではなく、「整備」という観点から、不要となった市有建築物の解体工事にも活用ができるよう、「基金」の使途を整理していただくよう、強く要望しておく。

.png)

開始前の予算特別委員会の会場(市役所別館4階 第3・4委員会室)

今回、議場で使用している飛散防止ガード(ついたて)を活用しているようです。