10月5日、決算特別委員会3日目(市民福祉・建設環境)における私の質問内容の報告です。

10月5日(月曜日)に行われた決算特別委員会(市民福祉・建設環境所管分)において、令和元年一般会計決算について、4つの観点から質問させていただきました。

以下、質問のやりとりを掲載します。

①枚方市駅周辺再整備事業について

Q.私の質問

決算概要説明書164ページの道路築造費について、枚方市駅周辺再整備事業として、9,323万1,200円が計上されている。まず、この事業を実施した目的と経費の内訳について、伺う。

A.道路河川整備課の答弁

当該事業は、枚方市駅周辺再整備ビジョンに基づき、市駅周辺の交通環境の改善に向けた取り組みにおいて、安全な歩行者動線の確保を目的に実施したものである。

内容については、まず、工事請負費として、枚方市駅北口の市道枚方市駅前線の歩道拡幅工事、また、府道京都守口線を横断している枚方横断歩道橋へのエスカレーターの整備おいて、地下施設や橋脚などの下部工事及び令和2年度までの債務負担を設定した工事にて、エスカレーター本体の設置工事を実施した。

次に、移設負担金として、府道京都守口線において、エスカレーター設置工事に伴う、地下埋設物の移設工事に要した経費である。

Q.私の質問

安全な歩行者動線の確保を目的に実施されたとのことである。

では、これらの歩道拡幅工事やエスカレーターの設置工事について、現在の進捗状況を伺う。

A.道路河川整備課の答弁

枚方市駅前線の歩道拡幅工事については、令和2年3月末に完了した。また、エスカレーターの整備については、下部工事は、関係機関との協議に時間を要したことや作業の追加などにより、工期の延長を要したため、繰越し措置を行った上で、令和2年5月末に完了し、エスカレーター本体の設置工事については、令和2年8月末に完了した。

なお、エスカレーターについては、9月1日より供用開始している。

O.私の意見

枚方市駅北口側から病院や総合文化芸術センターまで、歩道も拡幅され、府道京都守口線を横断する歩道橋に、エレベーター以外に、エスカレーターで上がれるようになったとのことである。駅の北口側から病院や総合文化芸術センターまでの動線が複数整備されたことは喜ばしいことであるが、駅のホームからその動線に至る駅の中のバリアフリー経路には、課題が残っている。

つまり、車いす利用の方が、駅のホームから地上に降りようと思っても、ホームからのエレベーターは東側に1機しかないし、改札口フロアからも、東改札口側にしかエレベーターがない。

今回整備された動線を使うには、京阪バスの定期券売り場横の信号のない横断歩道を渡り、混雑している京阪デパートのスターバックス店とバス停の間の狭い歩道を通り抜けなければならない。

さまざまな課題はあるかとは思うが、新しい総合文化芸術センターがオープンするまでに、駅の中央改札口側へエレベーターを設置するよう、京阪電鉄に強く働きかけるとともに、市としても必要な措置をされるよう、求めておく。

②その他雑入の内容について(障害福祉室)

Q.私の質問

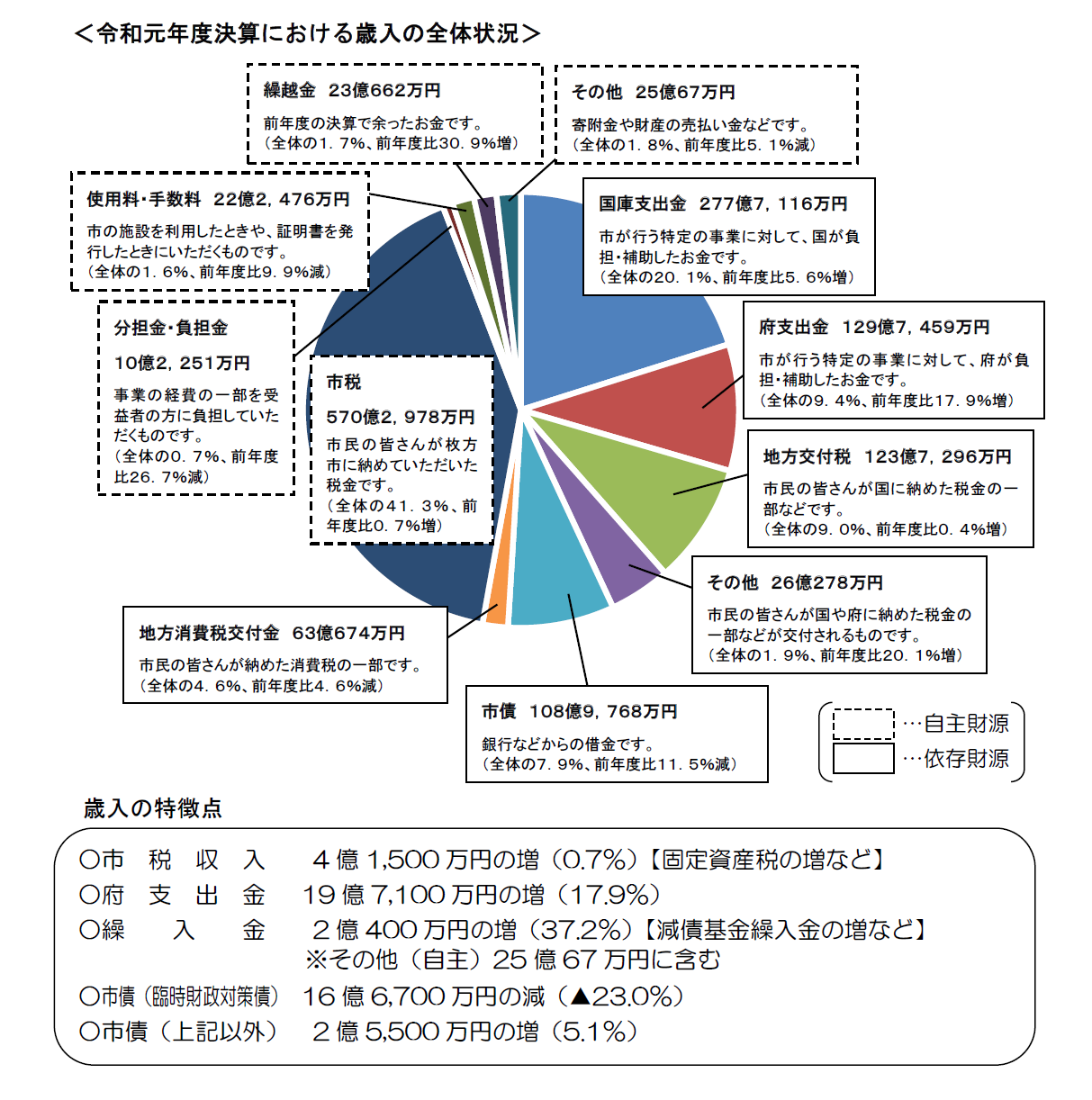

令和元年度決算において、自主財源比率は前年度から0.6ポイント減の47.2%となっている。歳入の根幹をなす自主財源の市税収入の減収も見込まれる中、少しでも歳入を確保していくためには、適時・適正な債権管理が重要である。そこで、今回、自主財源の各項目について、収入未済の状況をまとめた資料をいただいた。その中で、収入管理や滞納管理について留意すべきであると懸念される項目について、A日程に引き続き、いくつか質問させていただく。

まず、諸収入のうち、雑入の「その他雑入(障害福祉分)」については、2,639万4,288円の収入未済があるとのことである。その他雑入(障害福祉分)の収入未済の内容について、伺う。

A.地域健康福祉室(障害福祉担当)の答弁

議員お示しの収入未済については障害福祉サービス事業者等の請求誤り、不正請求に係る訓練等給付費等の返還金にあたるものである。返還金の額が大きく一括での返還が困難な4事業所について、分納の手続きを行い、次年度以降の返還分として繰越されたものが大半を占めている。

Q.私の質問

次に、障害福祉担当での債権管理の方法についてはどのようになっているのか、伺う。

A.地域健康福祉室(障害福祉担当)の答弁

障害福祉担当としては、返還金等の事例が生じた際には速やかに事業所に対し、原則単年度での返還を事業者に求め、回収に努めている。

その上で資力等に問題があると思われるケースについては、債権管理・回収アドバイザーの助言を得て、枚方市債権管理及び回収に関する条例及び施行規則に基づき、資力等の状態に応じ執行停止、徴収停止の手続きを行う。

また、誓約書の提出等を求めたうえで翌年度への返還の繰越を行うなど、適正な債権管理に努めている。

O.私の意見

まず大切なのは、事業者に請求誤りや不正請求をさせないことである。

障害福祉サービス事業者は資力等がある団体ばかりではないので、いったん、収入されてしまった支払い分を返還させるのは大変困難な作業と手続きが必要となる。適正な債権管理もしっかりと行ってもらわないといけないが、

返還金を発生させない事務執行に、しっかりと努めていただくよう求めておく。

③生活保護費返還金について

Q.私の質問

諸収入のうち、雑入の「生活保護費返還金」について、生活保護費返還金はどのような内容で発生しているのか、また返還金の収入未済の状況、返還方法について、伺う。

A.地域健康福祉室(生活福祉担当)の答弁

生活保護費の返還金は、不動産の売却や年金の遡及受給等、資力があるにもかかわらず一旦保護費を受給して、後になってから保護費の返還をしていただく、生活保護法第63条に基づく返還金と、就労収入の未申告や世帯員の虚偽申告等、不正受給として返還をしていただく、生活保護法第78条に基づく徴収金がある。

未収の状況については、令和元年度の現年度分として、生活保護法第63条に基づく返還金が、2,213万695円で調定額に対して16%の未収、生活保護法第78条に基づく徴収金は、7,196万2,799円で調定額に対して73%の未収となっている。

また、過年度分の未収状況については、生活保護法第63条に基づく返還金が、1億3,621万7,940円で調定額に対して、93%の未収、生活保護法第78条に基づく徴収金は、2億7,184万3,679円で調定額に対して94%の未収となっている。また、返還方法については、一括又は分割での納付をしていただいている。

Q.私の質問

生活保護費の返還金の令和元年度の収入未済額は合計5億215万5,113円になるとのことである。

生活保護費の返還金は、生活保護費を受けた後に年金の受給権等の資力が現金化される場合や、不実の申請や不正な手段による不正受給によるもの等、それぞれの理由により発生しているとのことである。

しかし、生活保護を現に受けておられる方からの返還は、生活を維持していくためには困難な面もあると思う。

そこで、返還金の納付をしてもらうために、どのような取り組みをされているのか、伺う。

A.地域健康福祉室(生活福祉担当)の答弁

返還金又は徴収金の事由が発生した場合は速やかに、納入義務者に決定通知書と納入通知書の送付をしており、納入期限までに納付が無い場合は、さらに計画的に督促状や催告状の送付を行っている。

また、納付交渉については保護受給中の者については、地区担当のケースワーカーが生活状況等の聞き取りを行い、一括での納付が困難な場合は可能な額での分割納付を助言している。

また、保護の廃止ケースについては、管理職で複数のチームに分かれ家庭訪問等により、督促と納付相談等を行っている。

O.私の意見

生活保護費の返還金は、発生した以上、適正な債権管理を行っていただくことが必要である。しかし、いったん支払われた生活保護費を返還いただくことは大変困難であることがご答弁から伺える。

最も重要な問題は、年金の受給権等の資力の現金化や、不実の申請や不正な手段による不正受給などにより、返還対象となるような生活保護費の支給をなくすことである。そのためには、ケースワーク業務の中で、対象者への丁寧な聞き取りや訪問等によって世帯の状況等をしっかりと把握することが、まずもって重要なことであると思う。

いま、不正受給の発生予防につながる丁寧なケースワーク業務が可能なケースワーカーの人員配置になっているのか。

必要な人員の配置と、そして、どうしても発生してしまう不正受給をされた方からの返還金の徴収に必要な手続き、あるいは可能な手続きを丁寧に進めることができる体制の確立を要望しておく。

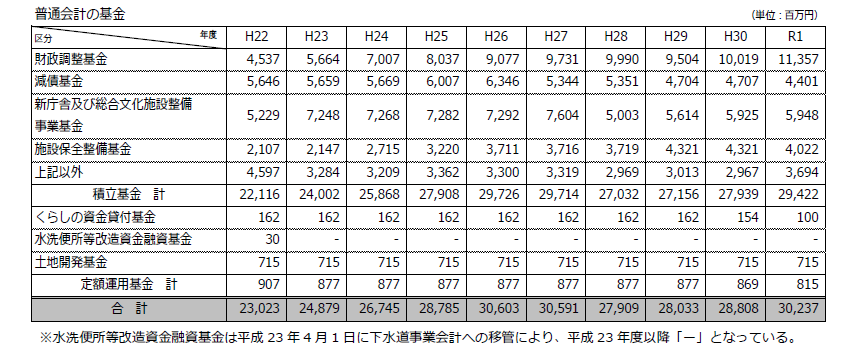

④「施設保全整備基金」の執行について

Q.私の質問

次に、追加させていただいた項目に関する質問である。

A日程で、特定目的基金「施設保全整備基金」の執行について、予算額と乖離している理由を伺うと、「収支状況や基金残高を踏まえ、公共施設の老朽化への対応として3億円のみの取り崩しを行ったため不用額が生じている。」とのご答弁であった。しかし、具体的な内容がよくわからないので、予算編成時に、基金を充当で予定していた予算額7億9,400万円の事業内容と決算において3億円を充当した事業内容について、改めて、伺う。

また、実施しない事業があったのか、もしくは基金以外の財源を充当したのかについても、伺う。

A.財政課の答弁

施設保全整備基金については、令和元年度予算では、小中学校の施設改善維持補修事業や学校施設整備経費、東部清掃工場の焼却施設ボイラー蒸気管三次過熱器更新事業、生涯学習市民センターに係る各種設備・機器等改修事業などの財源として7億9,400万円の取り崩しを見込んでいたが、決算では、そのうち、小中学校に係る施設改善維持補修事業や学校施設整備経費の財源の一部として3億円を取り崩している。

また、決算で取り崩し額が減少している要因は、事業の不執行によるものではなく、今後の財政運営を見据えた中で基金残高の確保を図るため、収支状況等を踏まえ一般財源を充当したことによるものである。

Q.私の質問

令和元年度決算における「施設保全整備基金」の取崩しや積立ての額が予算額より少なかったことは、進む公共施設の老朽化へ対応が不十分にならざるを得なくなったことを示しているのではないか、との懸念から質問したが、ご答弁では、取崩し額の減少は、事業の不執行によるものではなく、基金残高の確保を図るため、収支状況を踏まえ、一般財源を充当した、とのことであった。

財政負担の平準化を図るため、平成22年度に創設された「施設保全整備基金」を有効な財源として、市は平成23年度以降、「市有建築物保全計画」に基づき保全工事を実施されてきているとのことであるが、令和元年度末までの実施状況について、さらに、令和元年度には、計画上未実施の内容があったのか、施設整備室に伺う。

A.施設整備室の答弁

市有建築物保全計画の第Ⅱ期実施計画期間のうち、平成30年度については、同年に発生した大阪北部地震及び台風21号により、限られた財源の中で保全業務を実施する必要性があった。

このため、各施設の劣化の状態から、とりわけ優先度が高いものに絞り設計や工事を行ったため、一部の施設では当初の計画が未実施となっている。

具体的には、学校園以外の令和元年度分の未実施の施設数は6施設、その工事費の試算額は、合計約1億3,500万円となっている。

O.私の意見

「施設保全整備基金」は、「市有建築物保全計画」に基づく事業の財源に限るものではないとの説明を受けた。確かに、平成30年度に発生した大きな災害では、計画上の想定を超えて、改修等が必要な状況が発生したことは理解できる。

施設の保全整備事業を実施するためには、前年度までに設計作業を終えておく必要があると思うので、令和元年度の事業費決算額や基金の取崩し額をみただけでは、相当な数がある市有建築物の改修・更新工事が、計画どおりに進んでいるのかどうかがわからない。

施設整備室のご答弁によると、令和元年度分の未実施施設数は6施設、工事費の試算額で約1億3,500万円ということである。表現を変えると、約1億3,500万円分の進む老朽化施設の保全・改修工事が先送りされているのである。

この先送りは、玉突きのように、次に控えている保全・改修工事の実施年度を遅らせていくのではないか。

建物には免疫力も自然治癒力もないので、老朽化が自然回復することはない。時期を逸することなく、適切に対応いただくよう、要望する。

A日程における私の質問において、一見すると黒字計上をした令和元年度決算であるが、新型コロナウイルス感染症対策に必要な財源確保のために、当初予算では財政調整基金からの積み替えにより、将来の公債費負担の軽減や、新庁舎の建設財源の確保などを図る考えだったものを取りやめ、財政調整基金の残高113億7千万円を確保して令和2年度に臨んだことがわかった。

また、今の質問では、平成30年度に発生した大規模災害による被害のため、市有建築物の保全・改修工事計画の実施が大きく遅れていることがわかったのである。

財政上の緊急事態は、令和2年度に入る前からすでに始まっていたということである。

しかし、一方では、単なる決算剰余などでしかない企業会計への操出金減少を「行財政改革の効果」などと強弁し、特定目的基金としての体裁をなしていない「この街に住みたい基金」に5億円もの積み立てを行うといった、優先順位に疑問が残る措置を行っている。

今後、本市には、コロナショックの影響を受けて必要となるさまざまな政策課題がまだまだ存在するし、将来にわたる財政構造の弾力性を確保するために、コントロールが不能になるような「公債費」の増加も抑制しなければならない。

令和元年度決算を踏まえ、今後、多額の市債発行を伴う大型事業や多額の一般財源を投入する事業については、的確な状況判断・財政判断の上に、その必要性や内容・効果をしっかりと検討し、市民や議会に対する説明責任を果たした上で実施されるよう、重ねて要望しておく。

※「枚方市の財政事情 令和2年度版」より引用

※「枚方市の財政事情 令和2年度版」より引用

※以下は「枚方市市有建築物保全計画(第2期実施計画)」より引用

※残存不具合率 FCI(Facility Condition Index)(%)=残存不具合額(その時点において実施が必要な保全工事費の累計)÷施設の複成価格(現在、同じものを建てると仮定した場合の価格)×100

→この数値が施設の健全性を示す指標となり、数値が低く抑えられていれば、良好な保全状態と見ることができる。第Ⅱ期実施計画の最終年度となる、平成 32 年度末までの「残存不具合率(FCI)」について推計を行った結果、仮に保全を実施しなかった場合、平成 32 年度末には市有施設(学校園施設を除く)で残存不具合率が 11.2%まで上昇(悪化)するのに対し、保全を適切に実施することにより、市有施設で 2.4%に低減(改善)することになる。(「枚方市市有建築物保全計画 第2期実施計画」)

※決算特別委員会の委員は13人で、今回、男性6人・女性7人でした。委員長・副委員長は女性。私が発言していた時、後方には女性委員が4人。女性の議員ばかりが写っている委員会。こんな写真はなかなか見られませんね。

※以下は「枚方市の財政事情(令和2年度版)」から引用

.png)